TRANSLATE with ![]() x

x

English

![]()

TRANSLATE with ![]()

EMBED THE SNIPPET BELOW IN YOUR SITE ![]()

Enable collaborative features and customize widget: Bing Webmaster Portal

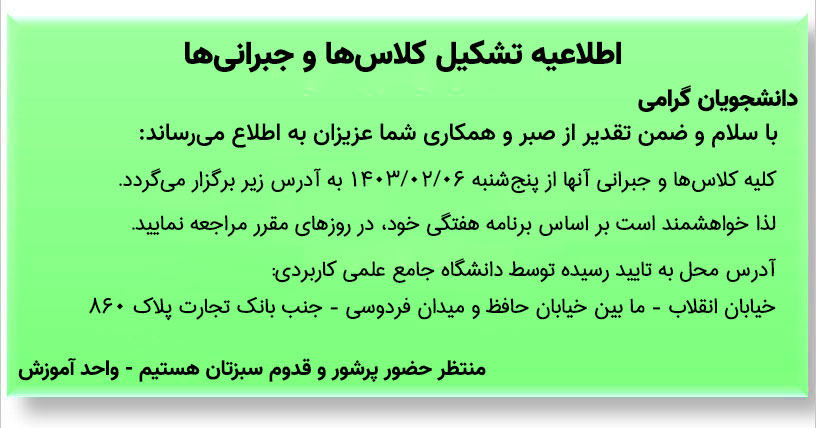

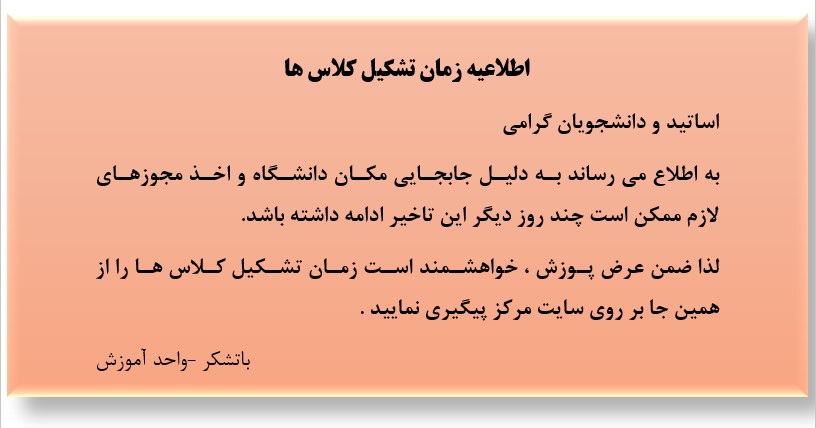

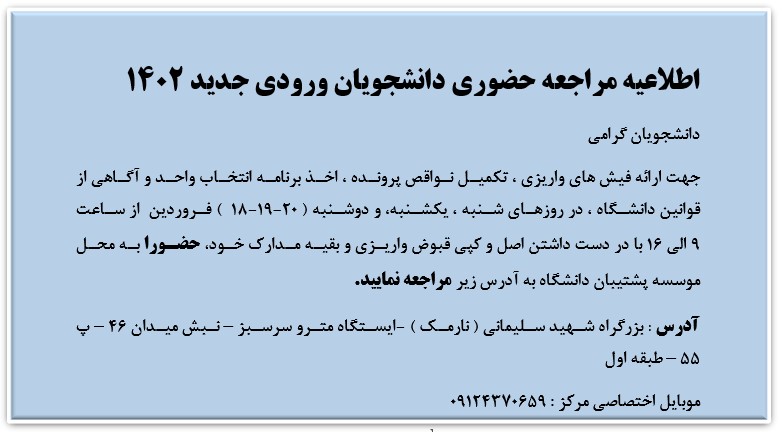

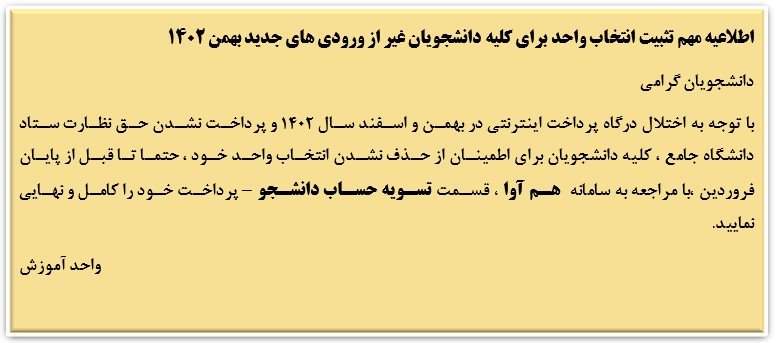

راهنمای دانشجویان و اخبار دانشجویان ورودی جدید

دانشگاه جامع علمی کاربردی واحد13 |

کارکاه ها و نشست های تخصصی مجازی

دانشگاه جامع علمی کاربردی واحد13 |

پذیرش دانشجو بدون کنکور ، ثبت نام از طریق سایت

دانشگاه جامع علمی کاربردی واحد13 |

سامانه آموزش مجازی

برای ورود به سامانه کلیک نمایید |

ارسال سوال و درخواست

از طریق تیکتینگ (پاسخگویی آنلاین) |

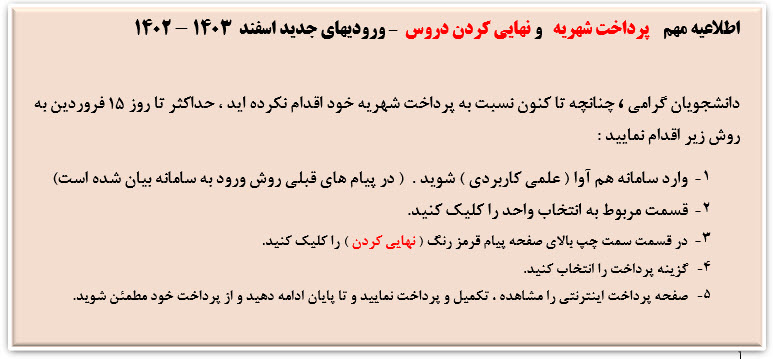

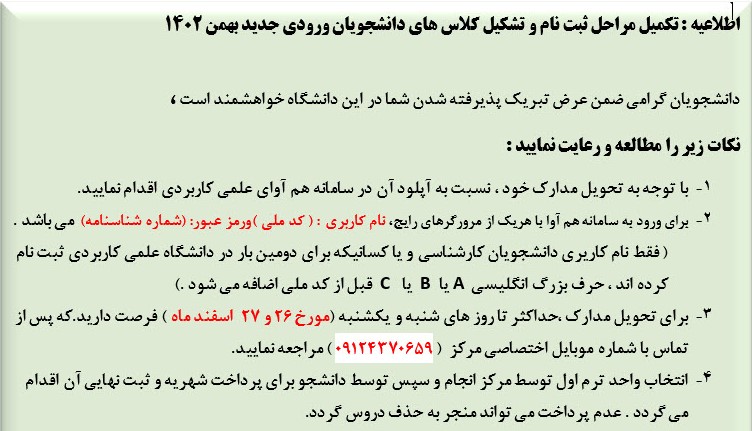

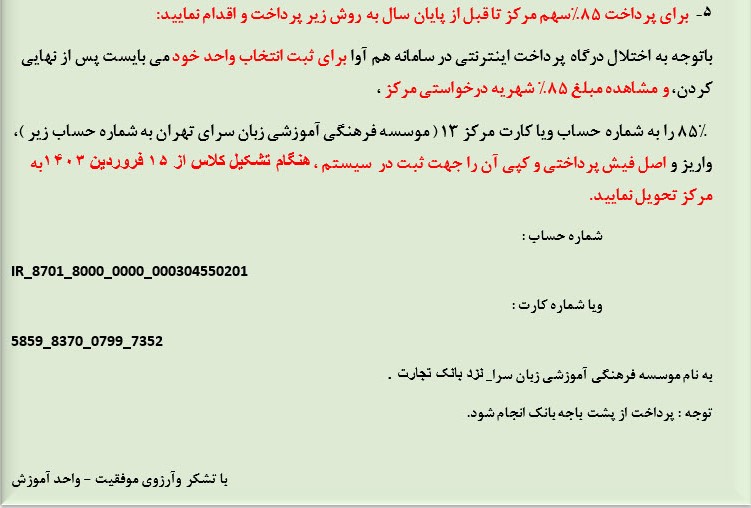

ثبت نام ، انتخاب واحد ، پرداخت شهریه

|

زمان ثبت نام،انتخاب واحد ،

حذف و اضافه و برنامه هفتگی |

انجمن های علمی دانشجویی

و سامانه آموزش مجازی |

اخبار کارورزی

فرهنگ و هنر مرکز 13 |

بنام خدا

حسابداری سرمایه گذاری در سهام

اصول پذیرفته شده حسابداری مربوط به ثبت تحصیل سهام عادی، سرمایه گذار را ملزم مینماید که سرمایه گذاری را به بهای تمام شده ثبت کند. این اصول رهنمودهایی را برای اندازه گیری بهای تمام شده سرمایه گذاری ارائه مینماید. وجه نقد پرداخت شده ارزشهای متعارف سایر دارایی های واگذار شده یا اوراق بهادار منتشر شده و هزینه های مستقیم اضافی در تحصیل سرمایه گذاری به استثناء هزینه های ثبت و صدور اوراق بهادار که از صرف سهام کاسته میشوند، بهای تمام شده سرمایه گذاری را تشکیل میدهند.

معمولاً یکی از دو روش اصلی حسابداری یعنی روش ارزش متعارف (بهای تمام شده) یا روش ارزش ویژه برای سرمایه گذاری در سهام عادی بکار میرود. اگر روش ارزش متعارف بکار رفته باشد حسابداری سرمایه گذاری بر مبنای مفاد استاندارد حسابداری (FASB) با عنوان "حسابداری سرمایه گذاری معین در اوراق قرضه و سهام" انجام میگیرد. اگر روش ارزش ویژه بکار رود، حسابداری سرمایه گذاری بر مبنای (APB) با عنوان "روش ارزش ویژه برای حسابداری سرمایه گذاری در سهام عادی" انجام میشود که بوسیله استاندارد حسابداری با عنوان "تلفیق شرکتهای فرعی با اکثریت سهام تحصیل شده" اصلاح میگردد.

مفاهیم بنیادی روشهای ارزش متعارف (بهای تمام شده ) و روش ارزش ویژه

براساس روش متعارف (بهای تمام شده) سرمایه گذاری در سهام عادی به بهای تمام شده ثبت و سود سهام پس از ترکیب به عنوان درآمد سود سهام گزارش میشوند. یک استثناء وجود دارد، سود سهام دریافت شده مازاد بر سهم سرمایه گذار از سود پس از تحصیل سهام، که به عنوان بازگشت سرمایه گذاری (یا سود سهام تصفیه) تلقی میشود بعنوان کاهنده حساب سرمایه گذاری ثبت میگردد. اوراق بهاداری (سهام) که دارای ارزشهای متعارف قابل تعیین هستند براساس مفاد استاندارد حسابداری "حسابداری سرمایه گذاری های معین در اوراق قرضه و سهام" بعنوان اوراق بهادار تجاری (اوراقی که در اصل با نیت فروش مجدد در آینده نزدیک، خریداری شده اند) یا اوراق آماده برای فروش (سرمایه گذاری هایی که بعنوان اوراق بهادار تجاری شناسایی نمیشود) طبقه بندی میگردند.

اساساً روش ارزش ویژه یک روش حسابداری تعهدی برای نوعی از سرمایه گذاری در سهام است که سرمایه گذار را قادر به اعمال نفوذ قابل ملاحظه بر سرمایه پذیر مینماید. براساس روش ارزش ویژه سرمایه گذاری به بهای تمام شده ثبت میشود و با سود و زیان و سود سهام قابل پرداخت تعدیل میگردد. شرکت سرمایه گذار سهم خود از سود سرمایه پذیر را تحت درآمد حاصل از سرمایه گذاری و سهم خود از زیان سرمایه پذیر را تحت عنوان زیان حاصل از سرمایه گذاری گزارش میکند. حساب سرمایه گذاری از بابت درآمد سرمایه گذاری افرایش و در پی زیان حاصل از سرمایه گذاری کاهش می یابد. سود سهام دریافت شده از سرمایه پذیر بر اساس روش ارزش ویژه بازگشت سرمایه گذاری است که آن را بعنوان کاهش در حساب سرمایه گذاری ثبت می کنند. بنابراین درآمد سرمایه گذاری براساس روش ارزش ویژ برابر سهم سرمایه گذار از سود خالص سرمایه پذیر بوده و حساب سرمایه گذاری، سهم سرمایه گذار از خالص دارائی های شرکت سرمایه پذیر را منعکس میکند.

سرمایه گذاری (مستقیم یا غیر مستقیم) در 20% یا بیشتر از سهام با حق رای یک شرکت سرمایه پذیر به این پیش فرض منتهی میشود که در صورت فقدان شواهد مخالف، یک سرمایه گذار توانایی اعمال نفوذ قابل ملاحظه بر سرمایه پذیر را دارد. برعکس سرمایه گذاری در کمتر از سهام با حق رای یک سرمایه پذیر، به این پیش فرض منتهی میشود که سرمایه گذار قادر به اعمال نفوذ قابل ملاحظه نمیباشد مگر اینکه چنین توانایی آشکار شود.

رویه های حسابداری براساس روشهای ارزش متعارف (بهای تمام شده) و ارزش ویژه

فرض نمایید شرکت پارس 2000 سهم از 10.000 سهم در جریان شرکت سام را در اول مهر ماه به مبلغ هر سهم 50 ریال تحصیل نموده باشد، که ارزشهای دفتر و ارزشهای متعارف خالص دارایی های شرکت سام برابر بودند. سود خالص شرکت سام برای کل دوره مبلغ 50.000 ریال است که 20.000 ریال سود سهام در اول بهمن ماه پرداخت شده است. اگر شواهدی دال بر عدم توانایی اعمال نفوذ قابل ملاحظه وجود داشته باشد، شرکت پارس باید از روش ارزش متعارف یا بهای تمام شده استفاده کند و در پایان دوره باید حساب سرمایه گذاری به ارزش متعارف (بازار) تجدید ارزیابی شود. در غیر این صورت روش ارزش ویژه مورد نیاز است حسابداری شرکت پارس بر مبنای این دو روش بدین شرح است:

روش ارزش متعارف یا بهای تمام شده روش ارزش ویژه

- ثبت اول مهر ماه برای سرمایه گذاری:

سرمایه گذاری در سام 100.000 سرمایه گذاری در سام 100.000

وجه نقد 100.000 وجه نقد 100.000

- ثبت اول بهمن ماه برای سود سهام:

وجه نقد 4.000 وجه نقد 4.000

درآمد سود سهام 4.000 سرمایه گذاری در سام 4.000

- ثبت 31 اسفند برای شناسایی درآمدها:

ثبت ندارد (فرض کنید که سهام یا از نوع غیرتجاری است سرمایه گذاری در سام 5.000

و یا ارزش متعارف هر سهم آن برابر با 50 ریال است، درآمد حاصل از سام 5.000

بنابراین نیازی به تجدید ارزیابی نیست). (20% ضربدر2/1 سال ضربدر 50.000 یال)

براساس روش ارزش متعارف یا بهای تمام شده شرکت پارس سودی معادل 4.000 ریال شناسایی و سرمایه گذاریش در سام را به بهای تمام شده 100.000 ریال ثبت می کند. براساس روش ارزش ویژه، شرکت پارس معادل 5.000 ریال سود شناسایی و سرمایه گذاری در شرکت سام را به مبلغ 101.000 ریال (برابر با 100.000 ریال بهای تمام شده بعلاوه 5.000 ریال سود گزارش شده منهای 4.000 ریال سود سهام دریافت شده) گزارش می کند.