تعاونی اعتبار کارکنان شیلات

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط شهناز روحانی سرشت

-

بازدید: 3049

مقاله حاضر در مورد فعالیت شرکت تعاونی مسکن کارکنان سازمان شیلات ایران واقع در خیابان فاطمی غربی پلاک 250 طبقه چهارم می باشد در این مقاله باتوجه به بضاعت و محدودیتهای پیش رو سعی شده است ضمن بیان بیوگرافی شرکت مذکور ، اعم از فعالیت و عملیات مالی ، نرم افزار مورد استفاده ، محاسن و معایب برنامه مالی شرکت مورد نظر نیز مورد بررسی قرار گیرد.

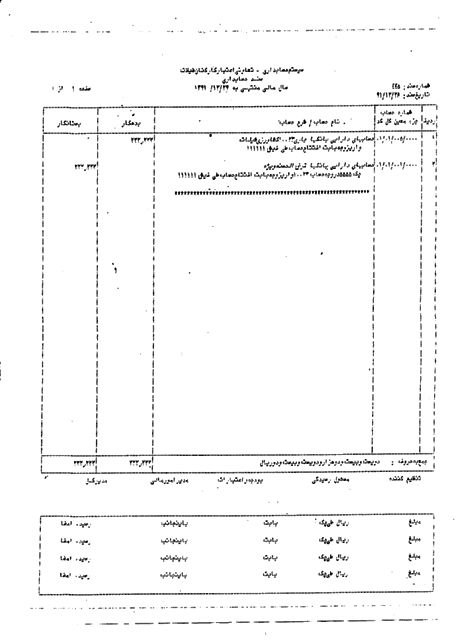

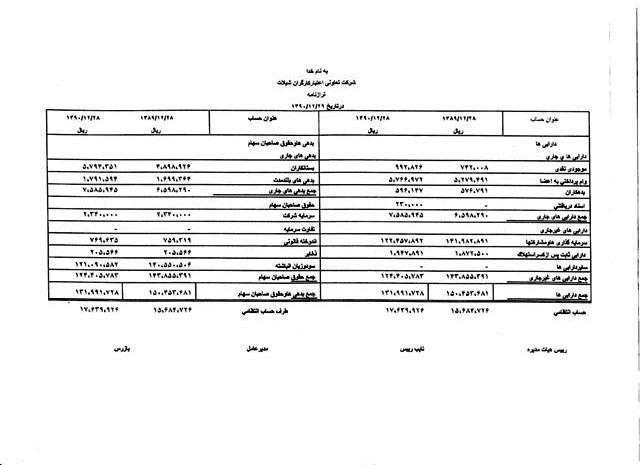

نکته قابل توجه علیرغم اینکه حجم عملیات شرکت مذکور محدوده بود ولی مدیران ذیربط از ارائه صورتهای مالی کامل معذورند. لذا صرفا" یک نسخه تراز مالی منتهی به 29/12/90 اخذ گردید.

معرفی شرکت :

شرکت تعاونی اعتبار کارکنان سازمان شیلات به منظور حمایت از کارکنان حقوق بگیر در تاریخ 26/3/1364 به ثبت رسیده است.

هدف از تاسیس تعاونی اعتبار :

1- ترویج و تحکیم مشارکت ، همکاری و تعاون عمومی

2- تامین نیازمندیهای اعتباری اعضاء تعاونی اعتبار

شرایط عضویت :

شرکت مذکور همه کارکنان سازمان شیلات اعم از قراردادی رسمی و پیمانی ، کارگری ، کارمندی را به عضویت می پذیرد برای ادامه عضویت مبلغی تحت عنوان پس انداز یا حق عضویت به صورت ماهانه از حقوق اعضاء کسر و به حساب سرمایه آنها منظور می گردد. این مبلغ در سنوات مختلف متناسب باحقوق و مزایای دریافتی اعضاء دارای حداقل و حداکثر مبلغ می باشد که در مجمع عمومی سالانه در این مورد تصمیم گیری می شود.

موضوع فعالیت تعاونی اعتبار:

1- بازکردن حساب سپرده های مختلف منحصرا"برای اعضاء

2- پرداخت وام با دریافت کارمزد به اعضاء با رعایت مقررات موضوعه و آئین نامه مصوب مجمع عمومی عادی

3- انجام سایر خدمات مالی و اعتباری برای اعضاء در حدود امکانات

4- اخذ وام قرض الحسنه و سایر تسهیلات اعتباری از منابع بانکی ، صندوق تعاون و دیگر موسسات مالی و اعتباری و اشخاص حقیقی و حقوقی دیگر

5- اخذ کمک و هدایای نقدی و غیرنقدی از دولت و اشخاص حقیقی و حقوقی

6- تودیع وجوه به حساب سپرده بلند مدت و کوتاه مدت در بانکها یا صندوق تعاون

7- سرمایه گذاری و خرید سهام اتحادیه تعاونی اعتبار مربوطه و خرید اوراق مشارکت دولتی و یا تضمین شده توسط دولت

ارکان تعاونی:

1- مجمع عمومی

2- هیات مدیره

3- بازرس/بازرسان

مجامع عمومی تعاونی به دو صورت تشکیل می گردد. مجمع عمومی عادی ، مجمع عمومی فوق العاده. کلیه اعضای تعاونی می توانند در مجامع عمومی حضور یابند و هرعضو حاضر صرفنظر از تعداد سهامی که داراست فقط حق یک رای دارد. هیات مدیره تعاونی اعتبار 5 نفر اصلی و 2 نفر علی البدل می باشند که به مدت 3 سال از طریق رای مستقیم اعضاء در مجمع انتخاب و به کار مشغول می شوند علاوه بر آن تعاونی اعتبار دارای یک نفر بازرسی اصلی و 1 نفر بازرسی علی البدل می باشد که به مدت 1 سال و از طریق رای اعضاء در مجمع انتخاب می شوند پس از برگزاری انتخابابت هیات مدیره از بین خود هیات مدیره (یعنی 5 نفر) یا یک نفر خارج از مجموعه هیات مدیره به عنوان مدیرعامل انتخاب می نمایند همانطوریکه قبلا" گفته شد تعاونی اعتبار شیلات در سال 1364 به شماره ثبت 56481 به ثبت رسیده است و تلفیقی از قوانین وزارت تعاون و شرکت های تجاری را به اجرا می گذارد وظیفه اصلی این شرکت توزیع و پرداخت وام بین اعضاء می باشد.

مقررات مربوط به عضویت:

شرایط عمومی:

عضویت در تعاونی اعتبار برای کارکنان اعضاء گروه شغلی شیلات تهران آزاد است.

1- تابعیت جمهوری اسلامی ایران

2- عدم ممنوعیت قانونی و حجر

3- عدم عضویت همزمان در تعاونی مشابه

4- درخواست کتبی عضویت و تعهد رعایت مقررات اساسنامه و خرید حداقل یک سهم از سهام تعاونی اعتبار

شرایط اختصاصی:

کارکنان دفتر مرکزی شیلات اعم از (رسمی ، پیمانی و قراردادی)

پرداخت وام به اعضاء با شرایطی که مجمع و هیات مدیره در مورد آن تصمیم گیری می نمایند قابل اجرا

می باشد. توضیح اینکه در سنوات گذشته تعاونی اعتبار توسط شرکت شیلات و شرکت های وابسته مورد حمایت مالی و اعتباری قرار می گرفت این موهبت در سنوات اخیر از تعاونی اعتبار دریغ می گردد و هیچگونه حمایت مالی از طرف موسسات فوق الذکر به تعاونی اعتبار انجام نمی شود. در زمان گذشته یعنی در همان سنوات که شرکتها ی تعاونی اعتبار از لحاظ مالی و اعتباری حمایت می کردند تعاونی اعتبار قادر بود مبلغی تحت عنوان وام ضروری به مدت 36 ماه به اعضاء پرداخت نماید. در کنار وام ضروری 36 ماهه وام های اضطراری متفرقه هم به اعضاء پرداخت می شد. پس از پرداخت وام به اعضاء مبلغ طی گزارشی میزان اقساط و تعداد وام گیرندگان وام به امور مالی شرکتهای تحت پوشش (زیرمجموعه) شیلاتی اعلام و به صورت ماهانه از حقوق اعضاء کسر و به تعاونی اعتبار می گردید.

سایر شرایط:

سهم اعضاء در تامین سرمایه تعاونی اعتبار برابر است مگر اینکه مجمع عمومی عادی تصویب نماید که بعضی از اعضاء سهم بیشتری تادیه نمایند در اینصورت حداکثر میزان سهام هر عضو نباید از 15 درصد سرمایه تجاوز کند.

سهام تعاونی اعتبار با نام و غیر قابل تقسیم است و انتقال آن به اعضا یا متقاضیان عضویت (واجد شرایط) جدید با موافقت هیات مدیره و با رعایت سایر مقررات موضوعه مجاز می باشد.

تعاونی اعتبار ظرف مدت یکسال از تاریخ ثبت یا افزایش سرمایه ، حسب مورد برای هریک از اعضاء به میزان سهامی که خریداری کرده اند ورقه سهام صادر و تحویل خواهد نمود.

ورقه سهام باید متحدالشکل ، چاپی و دارای شماره تریب بوده و نام تعاونی اعتبار شماره ثبت آن و مبلغ اسمی هر سهم و تعداد سهامی که هر ورقه نماینده آن است در آن درج و به امضای مدیرعامل و یک نفر از اعضای هیات مدیره که دارای امضای مجاز است برسد، مادام که اوارق صادر نشده تعاونی اعتبار باید به اعضاء گواهینامه موقت سهام که معرف تعداد ، مبلغ پرداخت شده است تحویل نماید.

نحوه ضمانت های دریافتی:

برای پرداخت وام به یک عضو لازم است از همکاران ضمانت وام نامبرده را به عهده بگیرند علاوه بر آن معادل مبلغ پرداختی مدرک تضمینی دریافت می شود این مدرک می تواند شامل چک یا سفته باشد .

سال 1375 و بعد از آن عملیات مالی و حسابداری شرکت به صورت سیستم مکانیزه انجام شده است و به طور معمول هر ساله 400 نفر عضو دارد این سیستم کار آئی دارد از 1 نفر همزمان تا 30 نفر در این سیستم کار کنند هم به صورت تک کاربری و هم قابلیت شبکه شدن را دارد که می تواند به صورت همزمان استفاده شود .

روش استفاده از نرم افزار و محاسن سیستم :

جهت انجام عملیات مالی و حسابداری شرکت مذکور از نرم افزار شرکت رایان نظم بنام توازن تحت DOS استفاده می نماید.

مشکلات استفاده از این نرم افزار:

برنامه تحت dos برنامه خشک تر منوط به تعریف حساب است که شامل یک منوی اصلی حاوی آیکن های ذیل است

1- استفاده از این نرم افزار باعث می شود نتوان گزارشات آماری و نموداری تهیه نمود

2- قابلیت اتصال به سیستم excel یا word را ندارد

3- قابلیت استفاده از برنامه های office را ندارد

4- قابلیت طراحی مجدد از طرف کاربر را ندارد

به دلیل اینکه این شرکت از نرم افزار تحت dos استفاده می کند خروجی به excel یا word و برنامه های office ندارد گزارشات به صورت طراحی شده از قبل می باشد و قابلیت طراحی مجدد از طرف کاربر را ندارد.

برنامه حسابداری تحت dos شرکت رایان نظم که توسط تعاونی اعتبارکارکنان شیلات ایران مورد استفاده قرار می گیرد.

الف – پردارش سند حسابداری

1- صدور سند حسابداری:

صدور سند حسابداری پس از دریافت مدارک مالی در این قسمت نسبت به صدور سند حسابداری اقدام می گردد. سند حسابداری شامل شماره تاریخ و کد حسابها می باشد نام حساب و شرح سند و قسمت بدهکار و بستانکار می باشد در قسمت ذخیره هم می توان سند را به صورت ناقص ذخیره کرد

2- مشاهده سند حسابداری:

می توان کامل و مرتب شده ذخیره کرد. یا اینکه مجددا" به صفحه اصلی سند برگشت و به صدور سندادامه داد.

3- ثبت سند حسابداری :

سندهای صادره از اولین سند تا آخرین سند صادر شده را می توان انتخاب و مشاهده کرد توضیح اینکه در این قسمت می توان نسبت به اصلاح ، ویرایش یا حذف و اضافه قسمت هایی از سندها تا زمانی که ثبت نشده و به صورت آزمایشی نگهداری می شود. در این بخش قابلیت مشاهده اسناد صادر شده به ترتیب تاریخ و شماره

- قابلیت پی بردن به اسناد صادر نشده در سیستم حسابداری

- قابلیت مشاهده سندهای ناقص

- قابلیت مشاهده اسناد ثبت شده حسابداری

ب – گزارشات مالی

در قسمت گزارشات مالی در این قسمت از 6 طریق زیر نسبت به گزارش گیری اقدام نمود

1- تولید گزارشات مالی از طریق دفتر روزنامه

2- گزارش گیری از طریق دفتر کل

3- گزارش گیری از طریق دفتر معین

4- گزارش گیری از طریق دفتر آزمایشی

5- گزارش گیری برحسب نام حساب

6- گزارش برحسب مبلغ

7- تراز

تراز :

تراز : در قسمت گزارش های مالی به یکی از مهمترین گزارشات حسابداری ( تراز) می توان اشاره کرد :

– تراز کد – یعنی گزارش گیری به ترتیب کدهای حسابداری

– تراز کل- یعنی مجموعه تراز تمام حسابها

– تراز معین – یعنی تراز بخشی از کل حساب ها

– تراز جزء تراز در سطح گسترده حسابهای ریز یا جزء

ج - مراکز هزینه

اگر چنانچه مراکز هزینه در سیستم جهت حسابها تعریف شده باشد متعاقبا" گزارش گیریاز سیستم نیز میسر خواهد شد.

د – پردازش سرفصل :

1- تعریف حسابها

2- مشاهده سرفصل حسابها

ه– پشتیبانی:

1- بایگانی اطلاعات مالی در این قسمت می توان اطلاعات حسابداری این سیستم را در یکی از درایوهای کامپیوتر ذخیره سازی کرد(حتی ذخیره و به سایر شعب انتقال داد)

2- بازخوانی اطلاعات مالی :

در این قسمت کارهای مربوطه می تواند به صورت شبکه باشد

4- تعریف کاربران سیستم :

استفاده کنندگان مجاز از سیستم را در این قسمت می توان برای سیستم یا دستگاه تعریف نمود.

5- اختتام حسابها :

در پایان سال انجام می شود و برای بستن حسابهای دائمی قابل استفاده می باشد.

6- بستن حسابهای موقت:

برای بستن حسابهای موقت قابل استفاده می باشد

7- خروج از سیستم :

خارج شدن از سیستم حسابداری

مهمترین قسمت گزارش گیری مربوط به نام است که از طریق جستجوی نام حساب ها می توان گزارش مربوط به آن حساب را مشاهده کرد.

یکی از کارآیی های مهم این سیستم دسترسی به سند حسابداری از طریق گزارش دفتر می باشد(باکمک دکمهF7)

از نکات مهم گزارش گیری در قسمت تراز دسترسی به دفتر از طریق shift+F3 می باشد.

شرایط تسلیم اظهارنامه مالیاتی به شرح زیر می باشد:

اظهارنامه های مالیاتی پس از اتمام عملیات حسابداری سال مالی و تهیه گزارشات مربوطه به پایان سال مالی انجام می شود مانده حسابهای دائمی علاوه بر ارائه به صاحبان سهام یک نسخه از گزارش به وزارت دارائی ارائه می گردد. بعد از اتمام سال مالی هر موسسه ای حداکثر 4 ماه فرصت دارد اظهارنامه های مالیاتی را به وزارت دارائی تحویل دهد در ایران غالبا" حداکثر تا تاریخ 31/4هر سالاین گزارش به وزارت دارائی تحویل داده

می شود.

نحوه تحویل اطلاعات به وزارت دارائی از گذشته تا به حال دستخوش تغییرات زیادی بوده است . در سنوات قبل در غالب 4 برگ مجزا از همدیگر و بعدا" در قالب کتابچه ای 8 برگی پس از آن با تغییرات بیشتر در قالب 26 برگی و اخیرا" در قالب کتابچه های کاربرد مکانیزه و کامپیوتری و بعد از این مرحله فقط از طریق اینترنت اقدام به دریافت اظهارنامه مالیاتی می گردد.

مهمترین مراحل تکمیل اظهارنامه بشرح زیر می تواند باشد:

1- نام شرکت – شماره ثبت – تاریخ ثبت – کد اقتصادی و نوع فعالیت شرکت

2- نام مدیرعامل ، هیات مدیره

3- دفتر روزنامه و دفتر کل و شماره و تاریخ پلمپ دفاتر قید می شود.

4- انتقال مانده حسابها در فرم ترازنامه متعلق به اظهارنامه به صورت مقایسه ای سال جاری و سال قبل ثبت می شود.

5- تکمیل فرم سود و زیان و همچنین موجودی های جنسی (کالایی) ، محاسبه استهلاک ، صورت ریز هزینه ها صورت ریز ذخائر و پاسخ به سئوالات مطرح شده در اظهارنامه

در مورد نسبتها در حسابداری می توان چنین بیان نمود که:

نسبتها در حسابداری نسبت آن است که رابطه بین اقلام عمده صورتهای مالی دقت ریاضی پیدا

می کند بعضی از نسبتها از اهمیت بیشتری برخوردارند و برخی دیگر چندان فایده ای ندارند ولی در نظر گرفتن همه آنها تصویری جامع بدست می آید نسبتها وقتی بیشتر مفهوم پیدا می کنند که با سایر نسبتها در گذشته همان واحد تجاری و یا با موسسات مشابه و یا با استانداردهای مطلوب مقایسه شوند مسلما" سیر تحول روند نسبتها در طول زمان مثلا چند سال در مقام مقایسه با بررسی نستبها در سال معین اهمیت به مراتب بیشتری را حائز است نسبتها به چهار گروه طبقه بندی شده اند نسبت های نقدینگی 2- نسبت های فعالیت 3- نسبت های سرمایه گذاری 4- نسبت های سودآوری

نسبت های نقدینگی عبارتند از نسبت جاری و نسبت آنی نسبت های فعالیت مهمترین نسبت های فعالیت عبارتند از دوره وصول مطالبات نسبت گردش کالا نسبت کالا به سرمایه در گردش و نسبت گردش سرمایه جاری نسبت سرمایه گذاری از تقسیم بدهی جاری بدهی بلند مدت و یا کل بدهی به ارزش ویژه بدست می آید بعضی ترجیح می دهند که معکوس این نسبت را بکار برند یعنی ارزش ویژه را در صورت کسر و بدهیها را در مخرج قرار دهند.

نسبت های سودآوری موفقیت در کسب سود را از تعیین نسبت سود به فروش یا دارائیها و یا از راه سنجش سود با سرمایه گذاری صاحبان سهام در واحد تجاری بدست می آورند و بسته به مورد مقایسه آن را بازده فروش بازده ارزش ویژه بازده دارائی و یا بازده سرمایه در گردش می نامند.

حقوق و دستمزد :

فیش حقوق شامل دو ستون پرداختی ها و دریافتی ها می باشد:

دریافتی ها شامل حق شغل ، حق شاغل ، تفاوت تطبیق ، کمک هزینه عائله مندی ، کمک هزینه اولاد ، اضافه کار ، هزینه ایاب و ذهاب و هزینه غذا می باشد.

پرداختی ها شامل : کسورات که شامل صندوق پس انداز کارکنان دولت می باشد که براساس بخشنامه ای که از جانب دولت ابلاغ شده است انجام می گردد 30% حقوق مبنا و30% سهم دولت می باشد که ماهیانه از حقوق کسر می شود مبلغی از حقوق کارمندان کم و نیز مبلغی از آن دولت بابت این صندوق پرداخت می کند که در پایان بازنشستگی و یا فوت به کارمند مربوطه پرداخت می شود.دومین کسورات بیمه پایه می باشد که شامل : تامین اجتماعی 7% کارمند و 23% کارفرما پرداخت می نماید. در مورد بیمه خدمات درمانی شاغلین 65/1% سهم کارفرما و سهم دولت 7/1% می باشد.

در مورد وام ها: که از طریق امور اداری به همکاران پرداخت می شود و امور مالی نسبت به کسر از حقوق همکاران اقدام می نمایند.

بیمه تکمیلی که براساس درخواست همکار نسبت به کسر از حقوق بابت بیمه درمانی کسر می گردد. بیمه عمر این بیمه نیز به اجبار از حقوق پرسنل کسر می گردد . تعاونی اعتبار سازمان که جزئی از سازمان می باشد براساس درخواست همکار عضو این تعاونی می گردید و در قبال وامی که دریافت

می نمایید مبلغی ماهیانه کسر می شود و مبلغی نیز بعنوان پس انداز ذخیره می گردد.

شهناز روحانی سرشت

دانشجوی رشته حسابداری مالی دانشگاه جامع علمی کاربردی واحد 13

خرداد ماه92

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی