کاربینی خانه ریاضی تهران

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط زهرا عابدی

-

بازدید: 2882

بسمه تعالی

حسابداری خانه ریاضی تهران

کلیات مجموعه:

خانه ریاضی تهران یک مجموعه آموزشی- خدماتی است که حدود 4 الی 5 سال است که بطور جدی فعلیت می کند این مجموعه حدود 40 نفر پرسنل ثابت دارد و بین 10 تا 30 نفر هم نیروی پروِژه ایٰساعتیٰقراردادی نیز بطور تمام وقت و پاره وقت در این مجموعه فعالیت می کند.

اعم کارهای این مجموعه به شرح ذیل می باشد:

1- ارائه خدمات آزمون ها

- برگزاری دوره های اموزشی

- مسابقات

2- فروش محصولات

3- نمایندگی ها

سیستم حسابداری این مجموعه نرم افزار هلو می باشد که حدودا نیازمندی های این مجموعه را برطرف می سازد.

حسابدرای این مجموعه به دو صورت فعالیت می کند یکی حسابداری جزء که توسط مدیران اجرایی مناطق انجام می گردر که بصورت دستی و ابتدایی می باشد و دیگری حسابداری کل که با نرم افزار هلو انجام می گردد.

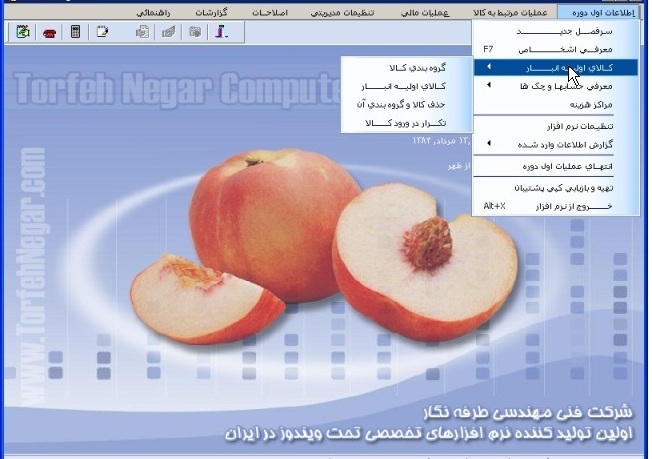

نرم افزار هلو

امکانات و مزایا :

صدور انواع فاكتور (خريد، فروش، پيش فاكتور، ضايعات و مرجوعي) دريافت و پرداخت به صورت چك، نقد، نسيه، تخفيف.

خرج چك گردش چك و گزارشات متنوع از چكهاي وصولي، وصول نشده و … بر حسب تاريخ، پشت نمره، شماره چك و يا … عملكرد بانكه و صورت حسابهاي بانكي مطابق با استاندارد بانكهاي كشور به تفكيك هريك از شماره حسابها

اعلام سررسيد چكها به صورت اتوماتيك، امكان ثبت چكهاي تضميني و گزارشات مربوطه معرفي كالا در سطوح اصلي و فرعي، همچنين تعريف نمودن مشخصههاي كالا به دلخواه عملكرد برنامه بوسيله نام كالا در كليه مراحل و يا استفاده از كد كالا تا 15 رقم مطابق مشاغل مختلف فهرست ريالي و تعدادي از كل انبارها به صورت لحظهاي و تعيين قيمت كالا بر حسب نرخ روزانه ارز (درهم، دلار و) .

سفارش خريد كالا بصورت دستي يا اتوماتيك از روي حداقل موجودي كالا (حد سفارش) انبارگرداني و اتخاذ تصميم مديريت در مورد كالاهاي كسري و انتقال به سال جديد.

گزارشات مخصوص جهت سابقه مشتريان و اطلاعات آماري از بهترين مشتريان، بهترين كالا و فروش ماهيانه و … اعلام وضعيت اشخاص از لحاظ بدهكاري و بستانكاري و حتي مبلغ چكهاي عهده آنها در قسمتهاي مختلف برنامه.

مشخصات كامل مالي و شخصي طرف حسابها به همراه ترازنامه و سابقه آنها مشخصات واسطهها ثبت كميسيون آنها با درصد پيشنهادي و يا بدون در نظر داشتن درصد .

تنظيم گزارشات بصورت دلخواه از لحاظ نوع نگارش، اندازه، نوع قلم، رنگ، شروط مورد نظر و … صورت مغايرت بانكي به وسيله صورتحساب بانك از طريق مودم و يا موردي توسط اپراتور محاسبه سود و زيان لحظهاي، ترازنامه دو ستوني و چهار ستونی.

شروع كار با برنامه

وروداطلاعات موردنياز اول دوره:

ما قادر خواهيد بود كه پيش از پايان عمليات اول دوره اطلاعات مورد نياز را جهت شروع به كار با برنامه وارد سيستم نماييد . اين اطلاعات شامل تعريف سرفصلهاي جديد وكدهاي معين و يا تفضيلي در ارتباط با اين سرفصلها مي باشد.

توجه : حتماً دقت نمائيد تعاريف انجام شده بصورت پيش فرض بوده و شما قادر نخواهيد بود كه آن را از حالت پيش فرض خارج كنيد و يا نيز كدهاي سه رقمي (كل) هفت رقمي( معين ) و يازده رقمي( تفضيلي) را عوض نمائيد

اطلاعات ديگري كه ما قادر به تعريف آن مي باشيد شامل معرفي اشخاص يا طرف حسابها ، موجودي اول دوره انبارها ، معرفي حسابهاي بانكي و صندوق و تعيين موجودي اوليه آنها ، ورود اسناد بانكي پرداخت شده و ورود اسناد بانكي دريافت شده مي باشد

اشخاص اول دوره:

پس از كليك كردن بر روي اين كليددر پنجره اي كوچك اطلاعات شخصي آن طرف حساب كه شامل ( نام ، كد ، تلفن ، كد سرفصل حسابداري ، آدرس ، حد اعتبار ، جمع مانده ارزي ، جمع چكهاي دريافتي و جمـع چكـهاي پـرداختي مـي باشد و در نهايـت جمع بـدهكاري ( مانده حساب ) آن شخص را نمايش مي دهد كليد طرف حساب باز ميشود براي معرفي طرف حساب جديد معرفي نماييم و سپس تراز نسيه اول دوره براي اين شخص وارد كرده ايم را نمايش مي دهد كه مي توانيم اصلاح نماييم و با زدن كليد اصلاح ، اصلاحات خود را اعمال نماييم.

افتتاح حساب:

پنجره اي به نام افتتاح حساب باز مي شود كه در ابتدا قبل از تعريف حسابها فقط 2 كليد از 4 كليد بالاي پنجره فعال مي باشد ، كليد افتتاح حساب كليد f7 جهت تعريف حسابهاي بانكي مي باشد كه پس از تاييد , پنجره معرفي حساب بانكي جديد باز مي شودو درآن با كليك بر روي نام بانك , نام بانكي كه درآن حساب داريم مثلا ملي , ملت و… را از ليست بانكهاي دولتي تعريف شده از قبل انتخاب نموده و سپس شماره حساب خود را در قسمت مربوطه وارد و در مورد نام شعبه و شماره شعبه نيز به همين ترتيب عمل مي نمائيم و در انتها نوع حساب خود را كه جاري است يا پس انداز انتخاب و سپس تاييد مي نمائيم . فقط بايد اين نكته را مد نظر داشت كه درصورت انتخاب گزينه پس انداز امكان تعريف چك از اين حساب وجود ندارد وفقط مي توان به اين حساب پول واريز كرد و چك خواباند و يا نقدي پول برداشت نمود

دسته چك معرفي بانك جديد موجودي بانكها و صندوق اسناد بانكي دريافتي - سال مالي قبل اسناد بانكي داده شده - سال مالي قبل دسته چك با انتخاب اين گزينه درسمت چپ پايين پنجره افتتاح حساب, پنجره ورود دسته چك باز مي شود كه با كليد جديد پنجره ورود بازه دسته چك جديد باز شده و مي توان شماره دسته چك را تعريف نمود.

معرفي بانك جديد كليد ديگري كه قبل از تعريف اولين حساب فعال است كليد معرفي بانك جديد مي باشد كه در صورت نياز مي توانيم بانك جديد معرفي نمائيم

موجودي بانك و صندوق:

اين منو موجودي بانك ها و صندوق ها را كه در اول دوره وارد نموده ايم را در ليستي به ما نشان مي دهد كه مي توانيم اصلاح نماييم و با زدن كليد تاييد ، اصلاحات خود را تاييد كنيم و يا با زدن كليد انصراف از پنجره بدون انجام تغييرات خارج شويم.

تاريخ صدور :

تاريخ صدور چك را بصورت 01/04/1381 وارد يعني سال را چهار رقمي و ماه و روز را بصورت دو رقمي وارد مي نمائيم و در صورت يك رقمي بودن يكي از دو عدد ماه و روز يك صفر قبل از آن وارد مي كنيم تا دو رقمي شود تاريخي است كه چك را به طرف حساب پرداخت كرده ايم.

نام طرف حساب :

نام طرف حساب را مي توان از ليست طرف حسابهاي معرفي شده جستجو و تاييد نمود . كه با زدن يك حرف مي توانيم جستجوي خود را شروع كنيم و در صورت نياز با كليدهاي حركتي ليست را بالا و پايين مي نمائيم تا شخص مورد نظر را از ليست پيدا و انتخاب نمائيم.

معرفي اشخاص بـا كليـك روي اين گزينه پنجره طرف حسابها بــاز مي شود كه در آن مي توان طرف حساب هاي خود را تعريف نمود اين كار را مي توان به دو طريق فرد به فرد و يا به صورت ليستي انجام داد كه براي هر يك كليدي جداگانه در اين قسمت تعريف شده است.

معرفي طرف حساب به صورت فردي ورود ليست اشخاص معرفي طرف حساب به صورت فردي بر روي آيتم طرف حساب جديد كليد f7 كليك مي نمائيم. پنجره طرف حساب باز مي شودكه در آن نام طرف حساب جديد را وارد كرده و در صورت داشتن مانده بدهي يا بستانكاري مبلغ آن را تعيين مي نمائيم و ماهيتي را كه فرد براي ما دارد مثلاً بدهكار است يا بستانكار را نيز تعيين مي كنيم ودر ضمن آخرين كد طرف حساب نيز كه در نرم افزار ثبت شده را نشان مي دهد

نام بانك :

كه فقط از ليست حسابهاي بانكي خودكه در قسمت معرفي حسابها واسناد معرفي كرده ايم مي توانيم انتخاب كنيم ، يعني اگر ما حسابي در بانك كشاورزي معرفي نكرده باشيم اصـلا´ نـام ايـن بانـك را در ليســت نمي آورد.

شماره چك :

جهت ورود شماره سند بانكي مي باشد

شماره حساب :

مي توان بانك و شماره حساب موردنظر را انتخاب نمود

تاريخ سررسيد :

در اين قسمت تاريخ سررسيد چك را به همان صورت كه در قسمت تاريخ صدورگفته شد وارد مي نمائيم.

مبلغ چك :

و در آخر مبلغ چك را وارد مي نمائيم.

قيمت فروش :

دراين كادر مي توان قيمتي را كه مي خواهيم كالا را بفروشيم وارد نمود كه البته در هنگام صدورفاكتور قيمت فروش قابل تغيير است وورود آن ضروري نمي باشد.

كد كالا :

دراين كادر كدي را كه هنگام معرفي كالا تعريف كرده ايم نمايان مي شود وقابل تغيير و اصلاح مي باشد كه اين كد براي جستجوي كالا شمارا كمك مي كند

تعداد :

در اين قسمت مي توان موجودي واقعي كالا درانباررا وارد نمود كه حتي اگر كالايي را موجود نداشته باشيم مي توان با مقدار صفر كالا را تاييد كرد و اين گزينه فقط ابتداي اول دوره فعال مي باشد ودرصورت خريد يا فروش مجدد كالا مقدار موجودي افزايش پيداكرده ودراين گزينه اعمال مي شود

تاريخ :

اين گزينه براي تاريخ موردنظر و به روز رساندن تاريخ در نرم افزار بوده و قابل تغيير نيز مي باشد

مكان :

در اين قسمت مي توان مكان كالاي موردنظر خودرا در صورت نياز وارد نمود مثلا قفسه دوم , رديف اول انبار ويا آدرس انبار را تا 15 كاركتر مي توان وارد نمود.

حسابدار حقوق دستمزد

دستمزد عبارت از وجوهی است که برای کار انجام شده در یک مدت معین پرداخت و یا تعهد میگردد. بنابراين ميتوان گفت كه دستمزد، پرداختي است که مبناي محاسبه آن ساعت است و منظور از حقوق پرداختهايي است که ماهانه صورت مي پذيرد. دستمزد، متداول ترين شيوه پرداخت به کارگران و حقوق، متداول ترين شيوه پرداخت به کارمندان است

ويژگيهاي سيستم حقوق و دستمزد:

• ايجاد انگيزه نمايد و باعث تشويق كاركنان به عملكرد بهتر شود.

• اقتصادي و مؤثر باشد، يعني اينكه هم با توان مالي سازمان و هم با توانائيها و مهارتهاي كاركنان متناسب باشد.

• براي امرار معاش کافي باشد و بتواند نيازهاي اوليه كاركنان را برآورده سازد

• منصفانه و عادلانه باشد، يعني ضوابط و شرايط براي اعطاي آن يكسان باشد.

اجزای تشکیل دهنده حقوق و دستمزد:

1- عامل کار:

به ماهیت کار که نیازمند محیط و شرایط خاص کاری است، مربوط می شود

2- عوامل شخصی:

مربوط به صفات کارکنان است که در کم و کیف کار به طور مستقیم موثر است

3- عوامل جانبی:

4- منظور از عوامل جانبی مزایای جانبی است که در مشاغل گوناگون وجود دارند

توضیح: در خانه ریاضی این گزینه زیاد معنای خاصی ندارد

شرa شرایط کلی حقوق و دستمزد:

شرایط کلی حقوق و دستمزد در هر موسسه باید با توجه به هدفهای سازمان و مدیریت منابع انسانی تنظیم گردد و با شرایط بازار کار وفق داشته باشد زیرا اولا در جلب نظر متقاضیان شغلی کارآمد موثر خواهد بود ،دوما نیروی شایسته موجود را حفظ و از ترک خدمت آنان جلوگیری می کند

حقوق و دستمزد در هر سازمان باید با در نظر گرفتن هدفها و منافع اقتصادی، اجتماعی، سیاسی و فرهنگی افراد جامعه تهیه و تنظیم گردد. کسب حقوق و دستمزد مناسب به علت تامین زندگی از هدفهای اساسی کارکنان سازمان است.

علاوه بر وضعيت بازار نيروى كار و خط مشى هاى سازمان و شغل، عامل ديگر خود كاركنان و ويژگى هاى مربوطه هستند كه مى تواند در تعيين حقوق و تساوى فردى حقوق تأثير بگذارند. در اين مورد عواملى مدنظر مى باشد كه عبارتند از:

الف) عملكرد فردى

عملكرد و بهره ورى فردى از مهم ترين عوامل در تعيين ميزان جبران خدمات مى باشد. در صورت به كارگيرى آن، موجبات افزايش انگيزه كاركنان براى عملكرد بهتر، فراهم مى شود. اگر كاركنان احساس كنند كه با افراد سازمان با وجود عملكردهاى متفاوت به يكسان برخورد مى شود، انگيزه عملكرد بهتر از بين مى رود، لذا لازم است كه مديريت سازمان براى افزايش عملكرد و افزايش انگيزه كارى به ارزيابى عملكرد كاركنان و پرداخت بر اساس آن بپردازد.

ب) ارشديت

طول زمانى كه يك شخص با يك سازمان يا واحد يا شغل خاصى همكارى كرده است، به عنوان ارشديت نام برده مى شود. افرادى كه سابقه همكارى طولانى با سازمان دارند لازم است در افزايش پرداخت، مورد توجه قرار گيرند و سالانه مبلغى را براى تداوم همكارى آنان درنظرگرفت.

پ) تجربه

براى بسيارى مشاغل، تجربه واقعاً ضرورى است و در بسيارى موارد، مديران بر اساس آن حقوق پرداخت مى كنند. بسيارى مشاغل هستند كه متصديان آن بيشتر از طريق تجربه، كارآزموده و متخصص مى شوند و بهره ورى بر اساس آن تغيير مى كند. در هنگام استخدام در بسيارى سازمان ها به تجربه مفيد و مربوط متقاضيان توجه مى شود و حقوق و دستمزد بر اساس آن تعيين مى شود. به عقيده بعضى مديران، تجربه اگر هم به شغل مربوط نباشد، به نوعى براى شغل مفيد است و بايد براى آن ارزش قائل شد.

ت) عضويت در سازمان

عضويت در سازمان در حقوق تأثير مى گذارد، براى مثال يك كارمند در سطوح پايين سازمانى در برابر روزهاى تعطيل، بيمه ها و هزينه هاى آموزش با يك كارمند ارشد برابر مى باشد. برقرارى چنين سيستمى، باعث مى شود كه كاركنان، همكارى و عضويتشان را با سازمان ادامه دهند.

ث) استعداد

برخى سازمان ها در تعيين ميزان حقوق به استعداد افراد هم توجه مى كنند. البته تا زمانى كه از استعداد بالقوه افراد استفاده نشود بى فايده است. اما پرداخت حقوق بر اساس استعداد افراد به جذب متقاضيان توانمند و با استعداد منجر مى گردد. سازمان ها مى توانند در آينده از وجود آنها در پست هاى سرپرستى و مديريتى استفاده نمايند. معمولاً سازمان ها از طريق آزمون ها و ارزشيابى هاى عملكرد به استعداد بالقوه كاركنان پى مى برند و به افزايش حقوق آنها مى پردازند.

با توجه به چهار عامل اصلى گفته شده (سازمان، بازار نيروى كار، شغل و كاركنان) ارزش شغل و ميزان حقوق پرداختى براى هر شغل تعيين مى گردد و همچنان كه ملاحظه مى گردد نتايج بررسى هاى هر كدام از عوامل، ما را به يكى از تساوى هاى حقوق سوق مى دهد.

مزاياى قانونى:

بسيارى از سازمان ها انتخابى در مزايا ندارند و بايد مزاياى معينى را براى كاركنان خود، تأمين كنند. ممكن است گفته شود اگر آنها قانونى است پس مزايا نيست. به هرحال آنها هزينه هايى است كه سازمان ها پرداخت مى كنند. اين نوع مزايا را قوانين دولتى تعيين مى كند و سازمان ها موظف به ايجاد و پرداخت آنها هستند. بعضى از اين نوع مزايا عبارت است از پرداخت جهت بيكارى، بيمه هاى خدمات درمانى، حقوق بازنشستگى و.... .

مزاياى اختيارى:

برخى سازمان ها براى حفظ كاركنان خود مزاياى ديگرى را نيز دنبال مى كنند. اين مزايا عمدتاً شامل خانواده كاركنان هم مى شود، مانند كمك هاى آموزشى و بورس تحصيلى، فراهم كردن امكانات ورزشى، ايجاد تسهيلات براى مسافرت هاى زيارتى و تفريحى، استفاده از اتومبيل سازمان و غيره.

مزايا براى مديران:

از آن جايى كه عملكرد مديريت، تأثير مهمى بر موفقيت سازمان و بقاى آن دارد و در واقع، كارآيى مديران و سعادت سازمان تاحد زيادى به هم ربط دارد، ضرورى است كه سازمان، مزاياى مناسبى براى آنها درنظر بگيرد. تفاوت عمده موقعيت مديران با ساير كاركنان در زمينه مزايا در اين است كه طرح هاى مزايا براى گروه اول معمولاً اختصاصى بوده، بر اساس مزاياى اختيارى تنظيم مى گردد، حال آن كه در مورد گروه دوم اين مزايا در قالب پرداخت هايى صورت مى گيرد كه حاصل پيمان هاى دسته جمعى و بر اساس مزاياى قانونى شكل مى گيرد، بدين معنا كه قوانين دولتى و اتحاديه ها و انجمن هاى كارگرى در استقرار آنها نقش دارند. مزاياى مديران را شايد بتوان به منزله يك ضرورت براى جبران فداكارى هاى عظيمى كه از آنها انتظار مى رود تلقى نمود.

ماده 33- افزایش عمومی :

افزایش عمومی حقوق و دستمزد کارکنان تابع مصوبات اعلام شده توسط وزارت کار و امور و اجتماعی و یا سایر مراجع ذیصلاح خواهد بود.

ماده 34 – فوق العاده ها :

به کارکنان شرکت علاوه بر حقوق و دستمزد ثابت و متغیر، مبالغی تحت عنوان فوق العاده به شرح ذیل قابل پرداخت می باشد:

1- فوق العاده های بدی آب و هوا، محرومیت از تسهیلات زندگی و محل خدمت

2- به کلیه کارکنان دائم و قراردادی شرکت که در مناطق بد آب و هوا و محروم از تسهیلات زندگی و یا در مناطق دور از مرکز ( محلی خارج از محل استخدام اولیه ) به خدمت اشتغال دارند و یا به آن مناطق انتقال می یابند، علاوه بر حقوق و مزایای ثابت ماهانه فوق العاده هایی تحت عنوان فوق العاده بدی آب و هوا ، محرومیت و محل خدمت پرداخت خواهد شد. مبنای محاسبه فوق العاده های فوق بر اساس حقوق و دستمزد مبنای کارکنان طبق آيين نامه و جداول خواهد بود.

ج- فوق العاده اضافه کاری:

فوق العاده اضافه کاری در مقابل ساعات کار اضافی خارج از وقت اداری در مواقع ضروری و استثنایی برای انجام وظایف مشخص پرداخت خواهد شد.

حداکثر ساعات کار اضافی روزانه 4 ساعت خواهد بود ، مگر در موارد استثنایی که با تصویب مدیرعامل ، اضافه کاری بیش از 4 ساعت مجاز خواهد بود .

چگونگی محاسبه و پرداخت حقوق و دستمزد:

چگونگی محاسبه و پرداخت حقوق و دستمزد پرسنل شرکتها، یکی از موارد مهم و قابل توجه خصوصا در شرکتهای تولیدی می باشد.برای برقراری هر چه بهتر سیستم حقوق و دستمزد می بایستی سیستم مناسب با توجه به ساختار سازمانی و نیازهای حسابداری صنعتی نسبت به تعیین سیستم اقدام نمود.که از نظر دسته بندی اولیه می توان در روش کلی تقسیم بندی کرد.

الف: روش سنتی دستی:

در این روش کلیه اطلاعات پرسنلی، جمع آوری کارکرد کارکنان، صدور احکام، محاسبه و پرداخت آن به صورت دستی وبا صرف نیروی انسانی انجام می گیرد که نیازمند صرف زمان زیاد و دقت بالا هست ولی علی الرغم صرف زمان و دقت اشتباهات زیادی از جمله اشتباهات در محاسبات، اشتباه در پرداخت حقوق کارکنان و غیره صورت می گیرد. لذا در حال حاضر به دلیل پیشرفت تکنولوژی و دوری کردن از معایب سیستم سنتی دستی معمولا مورد استفاده قرار نمی گیرد مگر شرکتهای کوچک.

ب) روش پیشرفته و مکانیزه:

در این روش کلیه اطلاعات پرسنلی، کارکرد، مرخصی، ماموریت، اضافهکاری، صدور احکام، محاسبه و پرداخت حقوق و دستمزد پرسنل از طریق سیستم های نرم افزاری و سخت افزاری پیشرفته صورت می پذیرد که دارای دقت و سرعت و اطمینان بالایی می باشد.در این پروژه بیشتر استفاده از سیستم و روش های مکانیزه مورد بحث قرار خواهد گرفت که مراحل اجرای آن به شرح زیر است:

استقرار سیستم های نرم افزاری و سخت افزاری مناسب در واحد کارگزینی حسابداری و حقوق و دستمزد با توجه به تنوع سیستم های یکپارچه موجود در بازار در خصوص مسایل اداری مالی می توان با رعایت صرفه و صلاح شرکتها و همچنین سنجش نیازهای واحد های تجاری سیستم مورد نظر را انتخاب و خریداری نمود. بعد از خرید سیستم های یکپارچه اطلاعاتی را بایستی در خصوص تعریف کارکنان و فرمهای ورود اطلاعات،مراکز هزینه،فرمهای گزارش گیری اقدام نمود که نکته بسیار مهم بعد از خرید نرم افزار می باشد.در سیستم های مکانیزه به دلیل قابلیت تعریف سطح کاربری استغاده کنندگان از نرم افزارهای موجود قابلیت و اعمال کنترلهلی داخلی مناسب به صورت راحت و صحیح امکان پذیر می باشد.

جمع آوری و نگهداری اطلاعات شخصی پرسنل:

واحد کارگزینی در شرکتها هنگام استخدام کارکنان و نیروی انسانی اقدام به اخذ مدارک لازم از جمله مدارک زیر می نمایند:

1- فتوکپی شناسنامه

2- عکس

3- اطلاعات و سوابق تامین اجتماعی (در صورتی که سوابق کاری بیمه شده را داشته باشد)

4-سوابق کاری و اخذ گواهی نامه های تایید شده در واحد های تجاری قبلی

5-مدارک تحصیلی

تنظیم لیست حقوق و دستمزد:

دایره حسابداری معمولا در پایان هر پانزده روز و یا در پایان هر ماه به تهیه لیست حقوق و دستمزد کارکنان برای همان مدت اقدام می نماید.لیست حقوق و دستمزد از قسمتهای مختلفی تشکیل شده است که هر قسمت براساس قانون کار و با توجه به اطلاعات گردآوری شده از دایره کارگزینی ،دایره حضور و غیاب ،دایره ثبت اوقات کار و کارتهای مربوط ، همچنین قراردادهایی که کارفرما با کارگران منعقد نموده تکمیل می گردد.

لیست حقوق و دستمزد دارای قسمتهایی به منظور درج دستمزد کارعادی ،اضافه کاری ،نوبت کاری ،شب کاری ،دستمزد ایام مرخصی ،و تعطیلات رسمی ،فوق العاده ها(حق اولاد ،حق مسکن ،خواربار ،کمکهای غیر نقدی و حق ایاب و ذهاب)،جمع حقوق و مزایا ،کسور مربوط به دستمزد قابل پرداخت و نیز حق بیمه های اجتماعی ،سهم کارفرما و.... می باشد.

دستمزد در نرم افزار هلو:

ورود مشخصات در اين قسمت مي بايست تك تك پرسنل " افرادي كه در معرفي طرف حساب ها به عنوان پرسنل معرفي شده ا ند" را در نام طرف حساب انتخاب كرده و اطلاعات زير را در مورد هر يك وارد نمائيم كه هيچ يك اجباري نيست وجهت شناسايي و محاسبه حقوق استفاده مي شود نام پدر ، تعداد فرزند ، محل تولد ، تحصيلات ، سمت ، آدرس ، تاريخ تولد ، تلفن تماس ، شماره شناسنامه ، شماره پرسنلي ، محل خدمت ،حقوق ثابت ، مبلغ اضافه كاري ومبلغ كسركاري ( به ازاي هر ساعت ) ساعت شروع كار، ساعت

خاتمه كار ، مقدار مرخصي ساليانه و ساعتي و همچنين در بالاي اين پنجره يكي از دو گزينه متاهل و مجرد را نيز بايد انتخاب كنيم.

ساعت ورود و خروج در اين قسمت ساعت ورود وخروج هر يك از پرسنل را در هر روز وارد مي نمائيم ، با اجراي اين گزينه پنجره اي باز ميشودكه نام تمامي پرسنل در آن درج شده و در مقابل ساعت ورود و خروج كه در مشخصات وارد نموده ايم قرار دارد كه بر حسب اضافه كاري يا كسر كاري و تاخير آنها را اصلاح مي كنيم

، اين اطلاعات براي روزي خواهد بود كه تاريخ آن در بالاي اين پنجره قرار دارد و بايد براي هر روز اين اطلاعات وارد شود تا بتوان در آخر ماه اضافه يا كسر كار يك فرد را محاسبه نمود.

مزايا و كسورات ثابت در صورت اجراي اين منو پنجره اي باز مي شود كه نام تمامي پرسنل به همراه نام پدر و كد پرسنلي درصورتيكه در مشخصات آن فرد واردكرده باشيم قرار دارد كه ميتوان مزايايي كه ميخواهيم بصورت ثابت در محاسبه حقوق استفاده شود را وارد نمود و بصورت زير مي باشد : نام ، كد پرسنلي ، حق خانواده ، حق سرپرستي ، اياب و ذهاب ساير مزايا ، پس از وارد نمودن مزايا " در صورت تمايل " مي توان با كليك نمودن بر روي گزينه تائيد ، از منو خارج شده و مزاياي ثابت در حقوق ماهانه فرد محاسبه گردد.

مزايا وكسورات متغير پس از اجرا اين منو فرمي باز مي شود علاوه بر نام پرسنل وكد پرسنلي و نام پدر درسه ستون ديگر وجود دارد كه مي توان پاداش حق مأموريت و جريمه را وارد نمود ،كه در هر ماه درهنگام اعطاي حقوق ابتدا از طريق اين منو اين مبالغ را مي توان تغيير داد تا در هنگام پرداخت حقوق در مبلغ پرداختي اعمال شوند

ورود مرخصي با اجراي اين منو فرمي به شكل مقابل باز ميشود كه ميتوان مرخصي ساعتي ياروزي اشخاص را وارد نمود ، در قسمت تاريخ دريافت مرخصي ، تاريخ روز قرار دارد كه مي توان آنرا تغيير داد سپس نام شخص را جهت دريافت مرخصي انتخاب مي نمائيم ما در قسمت بعد مي توان نوع مرخصي را مشخص نمود كه روزانه يا ساعتي بوده و در صورت انتخاب هر كدام تاريخ و يا ساعت شروع و خاتمه را وارد نمود با زدن كليد تاييد مرخصي براي آن شخص منظور مي گردد . لازم به ذكر است كه ، قسمت تعداد را خود نرم افزار محاسبه ميكند و قرار ميدهد.

اعطاي حقوق با اجراي اين منو ابتدا ماه مورد نظر را از ما مي پرسد و پس از انتخاب و تاييد فرمي باز مي شود كه ليست پرسنل به همراه حقوق ثابت و مزايا و كسورات " مزايا ثابت ومتغير و …و كسر كار ، جريمه و "… نمايش داده مي شودكه ميتوان تاريخ ثبت سند مي توان را در بالاي فرم وارد نمود و سپس با كليك نمودن گزينه پرداخت كليه افراد حقوق تمامي پرسنل را پرداخت يا با انتخاب يك شخص خاص و زدن كليد پرداخت شخص خاص فقط حقوق آن فردرا پرداخت نماييم و فرد بستانكار مي شود و بايد از طريق امور مالي حقوق او را پرداخت نمود.

امور مالي اتوماتيك بعد از اجراي اين گزينه پنجره امورمالي باز ميشود كه شباهت زيادي با پنجره امور مالي بعد از ثبت فاكتور داردو تنها تفاوت در اين است كه درجايي كه مشخصات طرف حساب قرار داشت بايد يكي از گزينه هاي زير را انتخاب نماييم

بعد از انتخاب هركدام از اين گزينه ها و وارد نمودن نحوه تسويه مبلغ واريزي وتاييد سند بصورت اتوماتيك ثبت مي شود

پرداخت حقوق و دستمزد:

جهت پرداخت حقوق و دستمزد روشهای زیر می تواند مورد استفاده قرار گیرد که هر کدام دارای معایب و مزایایی می باشند.

1- پرداخت به صورت نقدی :

در این روش یک چک در وجه صندوق دار شرکت صادر می شود و صندوقدار شرکت بر اساس لیست حقوق دریافت شده از واحد حسابداری حقوق و دستمزد اقدام به پرداخت حقوق می نماید.

این روش دارای معایبی از جمله موارد زیر می باشد.

الف: وجود احتمال سرقت پول در هنگام انتقال از بانک به شرکت.

ب: احتمال اشتباه در پرداخت به پرسنل و جابجایی پرداخت.

ج: احتمال کسرس صندوق دار با ارقام بالا.

د: صرف وقت زیاد جهت پرداخت و دریافت پول توسط کارکنان.

2- پرداخت به صورت صدور چک در وجه هر یک از کارکنان:

در این روش برای هر کدام از پرسنل شرکت یک فقره چک صادر می شود که دارای معایب زیرمیباشد:

الف: احتمال اشتباه در پرداخت

ب: صرف وقت طولانی و خسته کننده جهت صدور چک.

ج: صرف وقت طولانی جهت اقدام به امضاهای مجاز چک.

د: محدودیت در دریافت دسته چک از بانکها.

3- پرداخت از طریق سیستم بانکی:

در این روش واحد حسابداری حقوق و دستمزد اقدام به افتتاح حساب سپرده سرمایه گذاری کوتاه مدت و یا کارت بانک برای هر یک از پرسنل می نماید و در پایان ماه با صدور یک فقره چک به همراه ارائه لیست و دیسکت حاوی اطلاعات حقوقی پرسنل اقدام به پرداخت حقوق کارکنان می نماید

که دارای مزیتهای زیرمی باشد:

الف) دارا بودن دقت بالا در پرداخت حقوق

ب) صرف وقت کمتر در امور مالی و کارکنان

ج) استفاده از نیروی کار بانکها جهت پرداخت حقوق

د) حذف احتمال سرقت.

و-ارسال لیست به تامین اجتماعی:

واحد حقوق و دستمزد در امور مالی برای تهیه و ارسال و پرداخت حق بیمه کارکنان به سازمان تامین اجتماعی به مدت یک ماه فرصت دارد. لذا معمولا تا پایان ماه این امر صورت می پذیرد.

ارسال لیست مالیات به اداره دارایی و امور اقتصادی:

واحد حقوق و دستمزد در امور مالی برای تهیه و ارسال و پرداخت مالیات مکسور از حقوق پرسنل از تاریخ پرداخت حقوق به مدت یک ماه فرصت دارند تا اقدام لازم به عمل آورد.

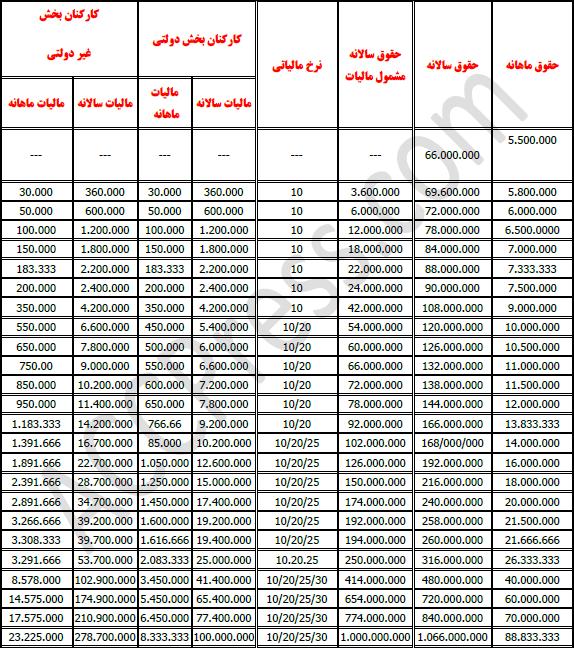

براساس ماده 52 قانون مالیاتهای مستقیم، سقف معافیت مالیاتی موضوع مواد (84) و (85) قانون مالیاتهای مستقیم در طول برنامه هرساله در بودجه سنواتی تعیین میشود.

بنا به ماده 84 قانون مالیاتهای مستقیم، تامیزان یکصد و پنجاه برابر حداقل حقوق مبنای جدول حقوق موضوع ماده ( ۱) قانون نظام هماهنگ پرداخت کارکنان دولت – مصوب ۱۳۷۰ – درآمد سالانه مشمول مالیات حقوق کلیه حقوق بگیران از جمله کارگران مشمول قانون کار، از یک یا چند منبع از پرداخت مالیات معاف می شود.

البته در لایحه اصلاح قانون مالیاتهای مستقیم ماده 84 نیز اصلاح شده به طوری که بر اساس این لایحه تا میزان 84 میلیون ریال درآمد سالیانه مشمول مالیات حقوق از یک یا چند منبع از پرداخت مالیات حقوق معاف است. سازمان امور مالیاتی کشور مکلف است، سقف معافیت مذکور را برای هرسال مطابق شاخص بهای کالاها و خدمات مصرفی شهری سال قبل اعلامی بانک مرکزی جمهوری اسلامی ایران تعیین و پس از تایید وزیر امور اقتصادی و دارایی اعلام نماید."

همچنین بنا به ماده 85 قانون مالیات های مستقیم نرخ مالیات بردرآمد حقوق درموردکارکنان مشمول قانون نظام هماهنگ پرداخت کارکنان دولت مصوب ۱۳ شهریور ۱۳۷۰ پس از کسر معافیت های مقرر در این قانون به نرخ مقطوع ده درصد و در مورد سایر حقوق بگیران نیز پس از کسر معافیت های مقرر در این قانون تا مبلغ چهل ودو میلیون ریال به نرخ ده درصد و نسبت به مازاد آن به نرخ های مقرر در ماده ۱۳۱ این قانون خواهد بود.

این ماده نیز در لایحه اصلاح قانون مالیاتهای مستقیم اصلاح شده به صورتی که نرخ مالیات بر درآمد حقوق مازاد بر مبلغ مذکور در ماده ( 84 ) این قانون و تا هفت برابر آن مشمول مالیات سالانه 10 درصد و نسبت به مازاد آن 20 درصد است.

سند حسابداری حقوق و دستمزد :

صدور سند حسابداری حقوق و دستمزد در سیستم های یکپارچه به صورت مکانیزه صورت می پذیرد و محاسباتی در پایان هر ماه و یا در تاریخ پرداخت حقوق و دستمزد سند مر بوطه صادرمی گردد.

تبصره : شرکت به منظور جبران بخشی از خدمات انجام شده کارکنان در خارج از ساعات اداری مجاز به پرداخت اضافه کار تشویقی خواهد بود.

1- تاخیر ورود و تعجیل در خروج کارکنان را نمی توان با ساعات اضافی کاری آنان تهاتر نمود.

3- به ازای هر ساعت کار اضافی معادل 40 % مزد علاوه بر مزد ساعات کار عادی به کارکنان پرداخت خواهد شد و نحوه محاسبه آن به شرح زیر می باشد:

فرمولهای( مزد روزانه و مزد یک ساعت کار) به شرح زیر می باشد:

حقوق ماهانه

1- مزد روزانه = --------------

30

مزد روزانه

2- مزد یک ساعت کار = -------------------

8 ساعت

تهیه لیست و حقوق و دستمزد :

لیست حقوق و دستمزد معمولا ماهانه تهیه می شود برای انعکاس هزینه حقوق و دستمزد و بدهی های ناشی از آن ثبت زیر در دفاتر صورت می گیرد.

کنترل حقوق و دستمزد (شامل هزینه های جانبی) *

مالیات پرداختنی *

بیمه پرداختنی *

حقوق و دستمزد پرداختنی *

پرداخت خالص حقوق و دستمزد:

هنگام پرداخت مبلغ خالص حقوق و دستمزد به کارکنان ثبت زیر در دفاتر صورت می گیرد:

حقوق و دستمزد پرداختنی *

بانک *

4-پرداخت یا واریز کسورات:

شرکتها مکلفند ظرف مدت یک ماه مالیات و بیمه مکسوره از کارکنان و همچنین بیمه سهم کارفرما را به حساب سازمانهای ذیربط واریز نمایند. هنگام پرداخت ثبت زیر در دفاتر صورت می گیرد.

مالیات پرداختنی *

بیمه پرداختنی *

بانک *

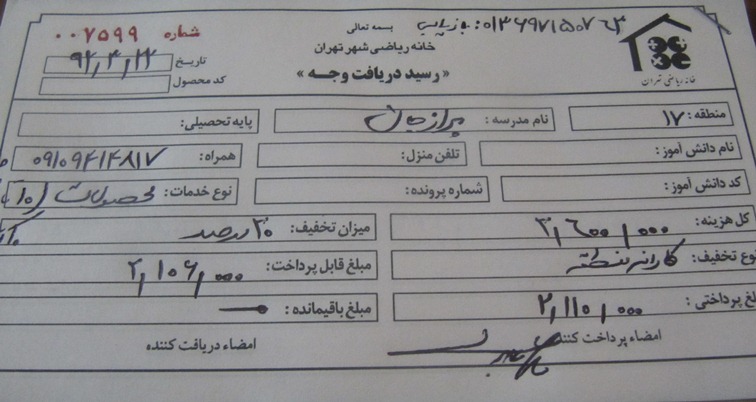

حقوق و دستمزد در خانه ریاضی تهران

در خانه ریاضی تهران برای هر کدام از کارمندان نسبت به شغل پیشنهادی حقوقی بطور ساعتی در نظر گرفته شده است افرادی حاضر در ستاد ورود و خروج خود را با انگشت زدن ثبت می نمایند و مدیران اجرایی مناطق با تماس گرفت را مدیر اجرایی کل ساعت ورود و خروج خود را ثبت می نمایند

در 25 هر ماه ساعات ورود خروج محاسبه شد و جریمه ها توسط سیستم محاسبه شده و در نهایت چک می شوند و بعداز تایید مدیر اجرایی با دستور مدیریت پرداخت خواد شد.

نويسنده :

زهرا عابدی این کاربر 1 مطلب منتشر شده دارد.

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی