حسابداری و پست

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط اعظم حمیدی

-

بازدید: 28698

آغاز نیاز به ارتباطات پستی :

ارتباطات پستی به عنوان یک پدیده اجتماعی ، شبکه ارتباطی عمومی گسترده است که با مناسب ترین قیمت ها به عنوان جا به جا کننده هر گونه نوشته و کالا در اوزان و ابعاد مقرر و عامل اصلی در هر گونه معلملات و مبادلات نقشی اساسی در توسعه امور فرهنگی ، اقتصادی و اجتماعی به عهده دارد. شرکت پست در تمامی شهرها دارای مناطق پستی بوده و منطقه 18 پستی که مربوط به شهرری بوده وسیعترین منطقه پستی استان تهران به حساب می آید که در سال 1366 تاسیس و دارای 410 کارمند می باشد .

مهمترین وظایف شرکت پست به شرح ذیل می باشد:

- بررسی و مطالعه درجهت شناخت هرچه بیشترنیازهای پستی جامعه و تامین آنها

- تهیه و توزیع برنامه های جامع به منظور انجام خدمات پستی

- تهیه طرح و انتشار تمبرو اوراق بهادار پستی برای مصارف جاری و یادبود با استفاده از زبان خاص تمبر و قبول اشتراک آن

- واگذاری صندوقهای پستی شخصی و ایجاد پست رستانت در مراکز و ادارات کل پست استان

- توزیع مرسولات پستی روزنامه و نشریات ادواری

- بررسی ، تنظیم و حفظ روابط و اتحادیه های جهانی و منطقه ای پست و مشارکت در تدوین دستورالعملها و توصیه های بین المللی مربوطه و پیشنهاد به مراجع ذیصلاح.

کلیات فرایندهای عملیاتی در پست :

فرایندهای پستی مجموعه ای از فعالیت ها و وظایف هدفمند هستند که بر اساس مراحل مشخص و تعیین شده صورت می گیرند، به شکلی که با استفاده از زیر ساخت های لازم و روش مکانیسم های خاص ، یک یا چند ورودی را به یک یا چند خروجی تبدیل می نمایند.

فرایند عملیاتی در صنعت پست در یک نمای کلی شامل چهار مرحله :

قبول و جمع آوری

تجزیه و اماده سازی

رهسپاری و حمل و نقل

توزیع

است که بر روی انواع مرسولات پستی که توسط مشتریان به واحدهای پستی تحویل می شوند ، اعمال می گردد.

مرسولات پستی در مجموع شامل مراسلات و امانات است :

مراسلات شامل نامه، کارت پستال ،مطبوعات ، بسته کوچک ، ایروگرام و کیسه مخصوص ( M) است که بر حسب درخواست فرستنده و نوع عملیاتی که پست برای قبول و ارسال آنها انجام می دهد به مراسلات عادی ، سفارشی،هوایی ، و اکسپرس تقسیم می شوند.

امانات پستی :امانات پستی محمولاتی هستند که معمولاً حاوی کالا و نمونه کالای مجاز بوده و با اعلام محتوا به پست سپرده می شوند . برای ارسال امانات فرستنده موظف است ورقه مخصوصی را تکمیل کند.

امانات پستی عبارتند از : امانات متعارف یا عادی - امانات ویژه

امانات ویژه خود نیز شامل : امانات با ارزش اظهارشده-امانات معاف از نرخها و حقوق و عوارض- امانات تحویل در مقابل پرداخت بها- امانات شکستنی- امانات اداری – امانات جاگیر یا خارج از اندازه – امانات کرایه درمقصد

انواع خدمات پستی :

ا- سرویس مراسلات پست نامه ها عادی

2- سرویس پست سفارشی

3- پست پیشتاز

4- شرکت پست جمهوری اسلامی ایران به منظور تأمین نیاز مشتریان به ارسال وجه نقد ، اسناد و اوراق بهادار و در جهت تضمین و امنیت محتویات مرسولات ، سرویس بیمه را راه اندازی کرده است . به همین منظور پاکت مخصوص بیمه پیشتاز ، با برچسب ویژه هالوگرام دارای ضریب ایمنی بالا و مطمئن ضد سرقت طراحی گردیده جنس پاکت از نوع مرغوب و مقاوم بوده و از داخل دارای روکش پلاستیکی برای جلوگیری از نفوذ مایعات و صدمه زدن به محتویات است .

حسابداری چیست ؟

حسابداری عبارت از مجموعه قواعد و روشهائی است که با بکارگیری آنها اطلاعات مالی و اقتصادی یک مؤسسه گردآوری ، طبقه بندی و به شکل گزارشهای حسابداری تلخیص می شود و مراحل حسابداری شامل ثبت ، طبقه بندی و تلخیص اطلاعات طبقه بندی شده به شکل گزارشهای مالی برای اشخاصی که می خواهند از وضعیت مالی نتایج عملیات موسسه خود مطلع شوند .

واحد حسابداری منطقه 18 پستی:

واحد حسابداری منطقه 18 پستی شامل 10 کارمند که شامل 9 حسابدار و 1 نفر عامل ذیحساب ( رئیس اداره حسابداری ) می باشد .

حسابداری این قسمت شامل حسابداری درآمد ، هزینه ، حقوق و دستمزد ، طرح های عمرانی و مخزن تمبر می باشد .

تمامی حسابداران موظف به انجام امور حسابداری طبق قوانین و مقررات مربوطه می باشند . تمامی اسناد تنظیم شده توسط حسابداران پس از تأیید توسط ذیحساب برای تأیید نهایی به مدیریت ارسال می گردد. این واحد برای انجام امور حسابداری و مالی از سیستم حسابداری مالی تینا سامانه استفاده کرده و برای انجام امورمالی پستی نیز از برنامه نرم افزاری اکسل استفاده می نمایند.

سیستم حسابداری مالی تینا سامانه از مجموعه سیستم های به هم پیوسته تینا سامانه ابزاری کارآمد جهت ثبت وقایع مالی و بهره برداری در زمان اخذ تصمیم گیری مدیران که موجب کاهش اشتباهات و تسهیل و تسریع در انجام وظایف حسابداری مالی می شود . سیستم ثبت ، طیقه بندی ، خلاصه کردن و گزارش گیری حسابها و اسناد ، سیستم حسابداری مالی نامیده می شود .

فرم اصلی:

فرم اصلی از بخشهای اطلاعات پایه ، اسناد ، گزارشات ، نمودار و عملیات سال تشکیل شده است > برای ورود به هرقسمت کافی است روی نوار عنوان کلیک کنید تا فرم های مختلف جهت انتخاب نمایش داده شود .

جداول حسابها :

1- طبقه حساب : حسابهای مالی در بالاترین سطح با عنوان طبقه شناخته می شود . طبقات در حسابداری شامل دارائیهای جاری و بدهیهای جاری و بدهیهای غیر جاری

2- گروه حساب : هر طبقه حساب شامل یک یا چند گروه حساب می باشد به عنوان مثال دارائیهای جاری شامل گروه موجودی نقد ، سرمایه کوتاه مدت ، و ...

3- حساب کل : در هر گروه حساب یک یا چند حساب کل وجود دارد که تشکیل دهنده سر فصل هایی در دفتر کل می باشد ذکر حساب کل در ردیفهای اسناد جهت تشخیص حسابها لازم است بعنوان مثال گروه موجودی نقد شامل موجودی بانکها ، نقد می باشد.

4- حساب معین :هرحساب کل از یک یا چند حساب معین تشکیل می شود . موارد استفاده این حساب همانند حساب های کل است . مثال موجودی بانکها شامل حساب معین بانکها ، چکهای در جریان وصولی و ...می باشد .

5- حساب تفضیلی : هرحساب معین از یک یا چند حساب تفضیلی تشکیل می شود و سند مالی در سطح تفصیلی تنظیم می شود . موارد استفاده این حساب همانند حساب های کل است مثال حساب معین موجودی نزد بانکها شامل حساب تفصیلی بانک ملی و... می باشد.

6- حسابهای موقت : حسابهایی که در سال مالی بسته می شوند. مانند هزینه ها

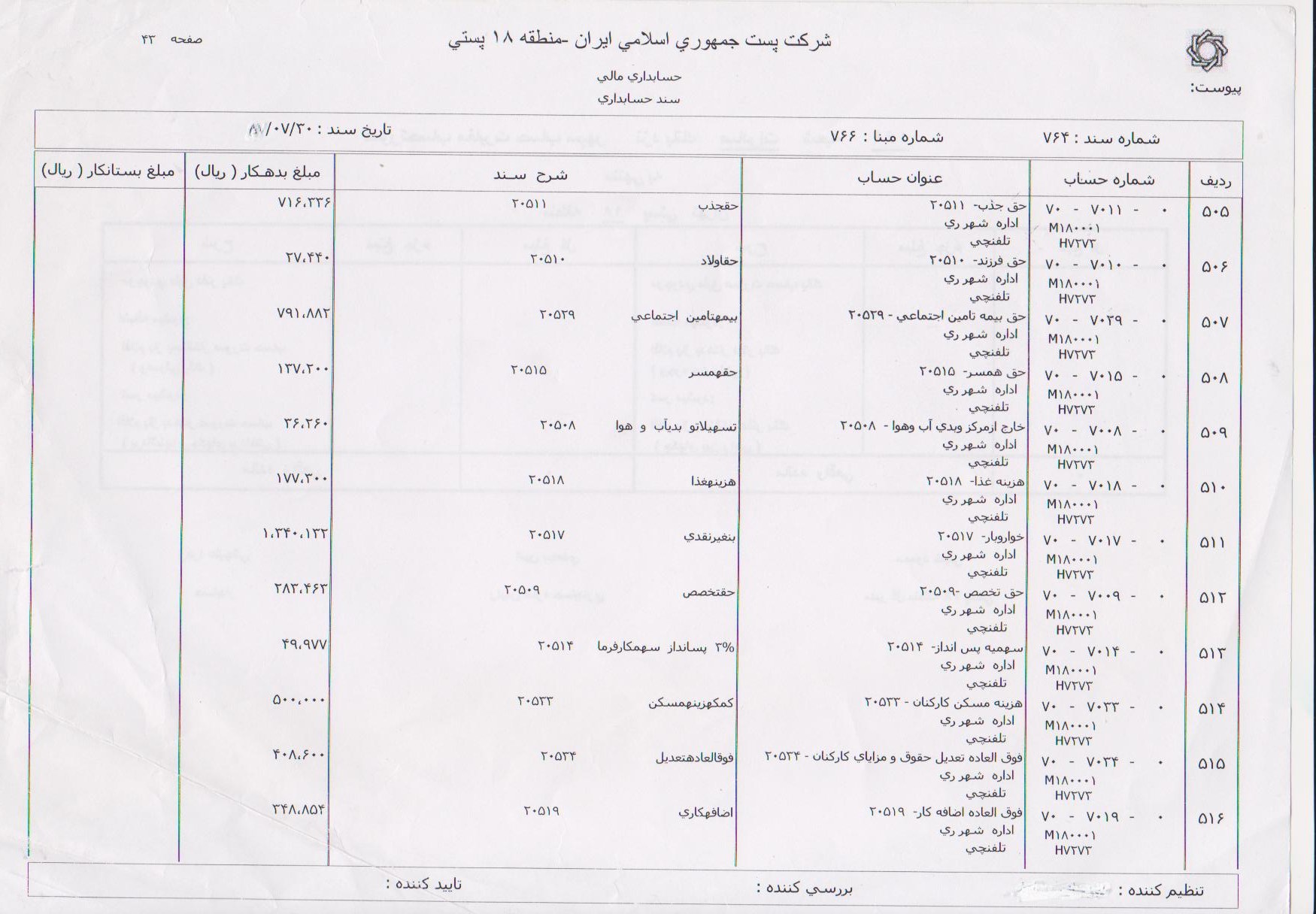

سند حسابداری :

نحوه ایجاد :

بسته به نحوه ایجاد سند یکی از دو عبارت دستی و اتوماتیک پس از ثبت موقت درج می شود.

سندی که نحوه ایجاد دستی می باشد توسط کاربر ایجادشده و سند اتوماتیک سندی است که توسط سیستم های دیگر در سیستم حسابداری درج شده است و قابل تغییر نمی باشد.

وضعیت : تا قبل از ثبت موقت ، سند در وضعیتتنظیم می باشد و با زدن کلید ثبت موقت در صورت بالانس بودن مبالغ بدهکار و بستانکار و همچنین کنترل ماهیت حساب به حالت ثبت موقت در خواهد آمد و بعد از تأیید نهایی در تأیید اسناد وضعیت سند تعیین شده خواهد بود.

ردیف : ردیف شماره هایی است که از یک آغاز میگردد و به ترتیب برای هر ثبت اضافه میگردد در صورتیکه شماره ردیف درج نشده باشد سیستم اجازه ذخیره اطلاعات را نداده و پیغام تعیین ردیف الزامی است را نمایش می دهد. دراین ستون مرکز حساب 1 مربوط به هر ردیف سند درج می شود.

در ستون مرکز حساب

مرکز حساب 1 : در این ستون مرکز حساب 1 مربوط به هر ردیف سند درج می شود . در ستون مرکز حساب کلیک می کنیم پس از نمایش علامت سه نقطه روی آن کلیک می کنیم یا در ستون مرکز حساب 1 دوبار کلیک می کنیم ، لیست مراکز حساب نمایش داده می شود و کد مرکز حساب 1 اتخاب شده در سند درج می شود. مرکز حساب 2 : مرکز حساب 2 مانند مرکز حساب 1 درج می شود.

شرح : شرح هر آرتیکل در این ستون درج می شود همچنین امکان استفاده از شرح های پیش فرض با کلیک روی ستون شرح یا دوبار کلیک روی ستون مربوطه و نمایش فرم اتنخاب شرح سند وجود دارد. در صورت عدم درج شرح سیستم اجازه ذخیره اطلاعات را نداده و پیغام تعیین شرح الزامی است را نمایش می دهد.

بدهکار و بستانکار:

دراین دو ستون مقادیر بدهکار و بستانکار سند درج می شود . در صورت عدم درج مقدار در هیچکدام از دوستون یا هر ستون برای یک ردیف و درج عدد منفی سیستم اجازه ذخیره اطلاعات را نداده و پیغام مقادیر ستون های بدهکار و بستانکار صحیح نمی باشد را نمایش می دهد. همچنین درصورت درج عدد اعشاری ، سیستم پس از ذخیره اطلاعات عدد را گرد می کند .

نوع حساب : در این ستون نوع حساب هر ثبت نمایش داده می شود. بدین صورت که اگر فقط ریالی باشد «ر» و اگر ریالی ارزی باشد «ا » و اگر ریالی مقداری باشد « م » نمایش داده می شود.

دفتر روزنامه خلاصه :

روش کامل نموده دفتر روزنامه، کل و معین همانند سند حسابداری می باشد.

گزارش خلاصه دفاتر:

در این گزارش می توان گزارش خلاصه روزنامه را در بازه زمانی معین تهیه کرد. برای این کار للازم است محمدوده اسناد را مشخص و پس از نمایش اطلاعات ، گزارش را تهیه کرد.

روش تهیه گزارش :

ابتدا محدوده تاریخ اسناد ، گزینه کلید اسناد یا اسناد تأیید شده و چاپ یا عدم چاپ شماره مبنا مانند گزارش دفاتر حساب تعیین می شود. با استفاده از کلید فلش رو به پایین که در پایین صفحه درج شده است می توان از لیست نمایش داده شده فرمت چاپ گزارش و نوع کاغذ برای انواع چاپگرهای لیزری یا سوزنی را مشخص کرد. بعد از این سیستم نمونه گزارش را نمایش می دهد .اطلاعات مانده از قبل و جمع دوره و جمع کل پس از نمایش اطلاعات درج می شود.

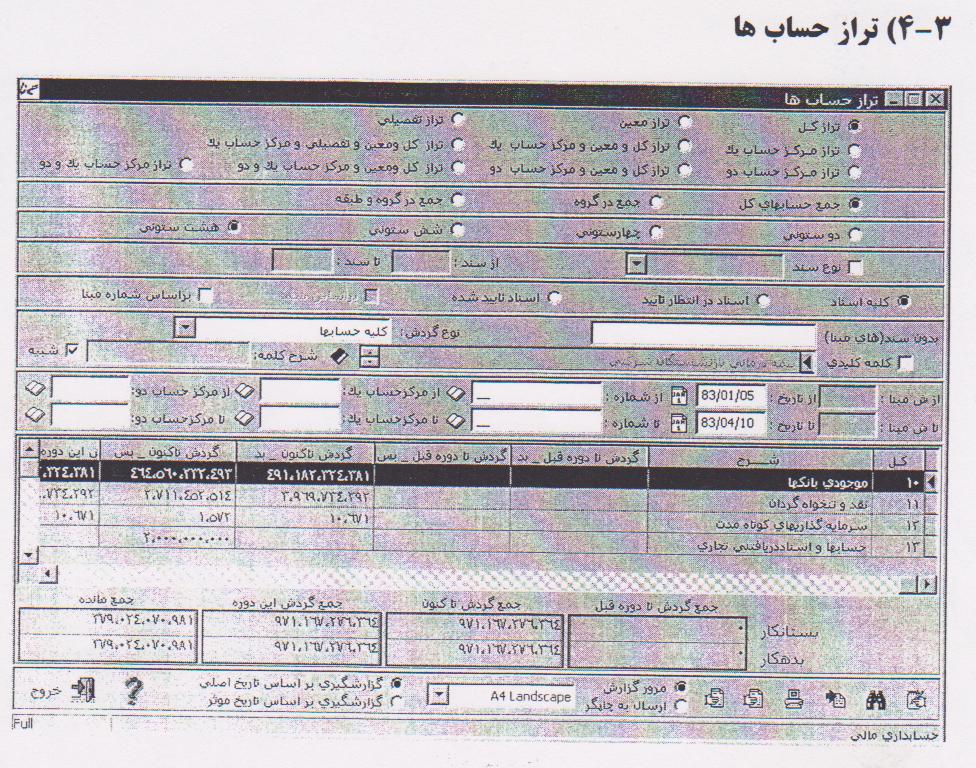

تراز حسابها:

دراین فرم تراز حساب های کل ، معین ، مرکز حساب 1 ، مرکز حساب 2 و سایر ترازها را نمایش داد. کاربر با استفاده از این فرم می تواند گزارش تراز مورد نظر خود را بر اساس محدوده ای از اسناد ، تاریخ ، شماره حساب ، مرکز حساب 1، مرکز حساب 2 در حالتهای دوستونی، چهارستونی ، شش ستونی و هشت ستونی تهیه نماید.

کاربر برای اطمینان از تراز بین حسابها از این فرم استفاده می کند مثلاٌ می خواهد بداند آیا مبلغ حساب بانک هم تراز است یا نه در صورت تراز نبودن باید مورد را بررسی کند تا حساب تراز گردد.

اطلاعات گردش حساب معین :

دراین فرم مقادیر گردش حساب های معین مربوط به حساب کل درج شده در بالای فرم و اطلاعات حساب هایی که دارای گردش در طی دوره تعیین شده می باشند درجدول نمایش داده می شوند.

فرم اطلاعات گردش حساب معین از بخش های زیر تشکیل شده است:

اطلاعات حساب کل و بازه زمانی تهیه تراز- جدول نمایش اطلاعات گردش حساب معین- نمایش اطلاعات – تعیین فرمت چاپ گزارش

اطلاعات مربوط به شماره و شرح حساب کل و محدوده زمانی تهیه گزارش ، نمایش داده می شود.

جدول نمایش اطلاعات گردش حساب معین : اطلاعات گردش حسابعای معین مربوط به حساب کل ، نمایش داده می شود. این اطلاعات شمال شماره و شرح حساب معین ، بدهکار یا بستانکار می باشد.

نمایش اطلاعات : دراین قسمت جمع گردش بدهکار و بستانکار درج می شود.

تعیین فرمت چاپ گزارش : در سیستم تینا برای چاپ تمامی گزارشات همانند چاپ گزارش خلاصه دفترروزنامه عمل می شود.

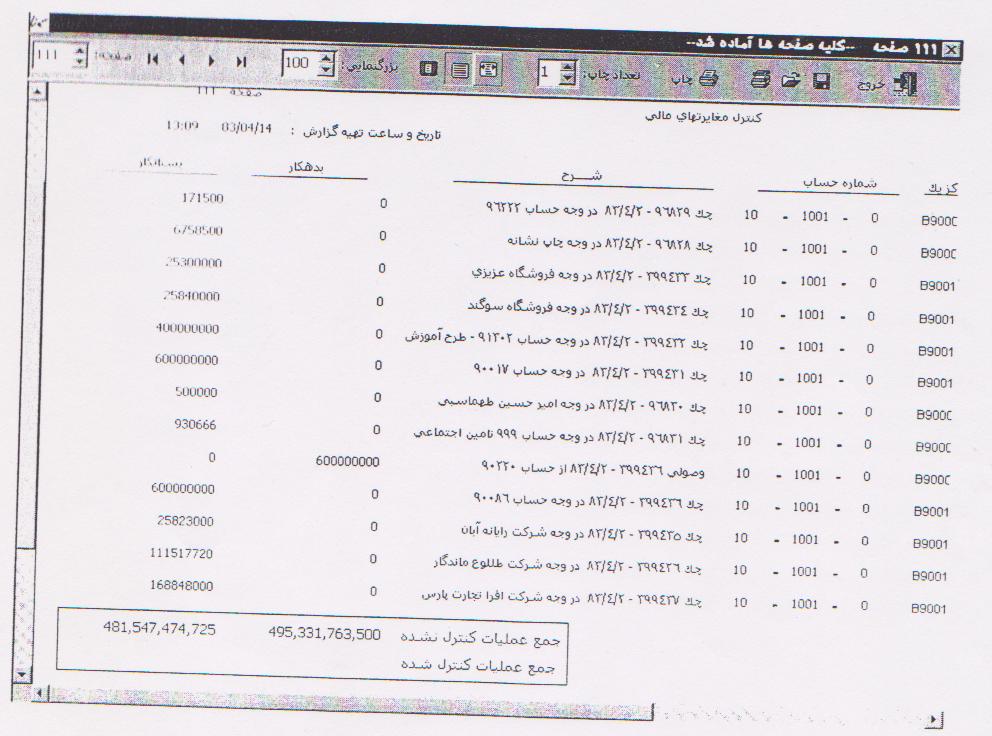

کنترل مغایرت های مالی :

در این فرم می توان گردش یک حساب تفضیلی را با گزارش گردش بانکی یا هر مرجع دیگری ماننددفاتر قانونی ، مفاصاحساب و ضمائم اسناد از لحاظ یکسان بودن گردش و ارقام کنترل نمود. اسنادی که باید کنترل شود را در جدول نمایش داده ، پس از کنترل هر سطر ، با استفاده از کلیدهای ویرایش ، تأیید و انصراف در کلیدهای هدایت ، به نشانه انطباق با مرجع یک شماره در ستون شماره انطباق درج شود. پس از پایان کنترل می توان بر اساس اسناد کنترل شده و کنترل نشده گزارش گزارش تهیه نمود. در صورتیکه اطلاعاتی برای نمایش یا چاپ گزارش نباشد سیستم پیغام با شرایط اتنخاب شده اطلاعاتی موجود نمی باشد را نمایش می دهد.

توضیح اینکه حساب تفصیلی حسابی می باشد که ریز اطلاعات دفاتر کل و معین و مراکز حساب را در خود جای داده و جزئی تر از دفتر معین می باشد.

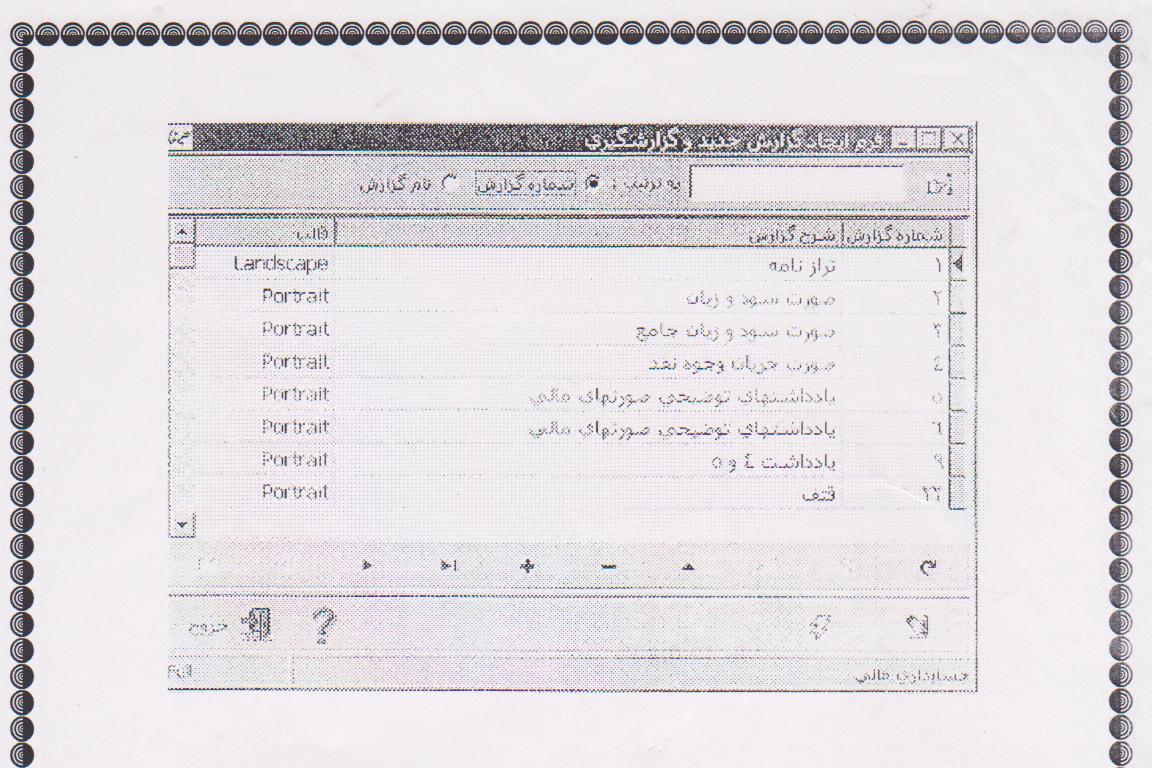

صورت های مالی :

به منظورراحتی کاربر می توان جستجوی گزارش بر اساس شماره گزارش و نام گزارش امکان پذیر می باشد.جدول گزارش را که شامل شماره گزارش ، نام گزارش و قالب گزارش می باشد را بدین صورت می توان تهیه نمود که در ستون شماره گزارش ، به گزارشی که درحال تهیه است یک شماره باید داد که از یک آغازو ادامه دارد. در ستون شرح گزارش نام گزارشمورد نظر را وارد کرده و در ستون قالب ، نحوه چاپ گزارش مورد نظر را می توان اتنخاب نمود.

واحددرآمد حسابداری پستی :

ازآنجائیکه سرویسهای خدماتی پست دارای تنوع زیادی می باشد و عملکرد ترافیک درآمد هر یک از آنها مجموعه ای مهم و با ارزش می باشند. لذا در بحث حسابداری پستی ( جمع آوری و واریز فیشهای درآمدهای پستی به حساب خزانه داری کل ) برای هر یک از عملکردهای درآمدی خدمات پستی آیتم جداگانه در فرمها و در جداول مالی در نظر گرفته می شود که این مسئله برای هر واحد پستی نیز به طور جداگانه محاسبه می شود . حال با توجه به موارد مذکور به شرح بندبند فعالیتهای حسابداری پستی و شیوه اجرا و محاسبه و واریزوجوه و توضیح فرمهاو جداول مورد استفاده می پردازیم.

دنون روزانه:

دنون روزانه شامل درآمدهایی است که دریک روز کاری شرکت پست از طریق فروش یا توزیع مرسوله یا انجام خدماتی که قرارداد بسته است باسازمانهابدست می آورد. مانند فروش و ثبت نام انواع دفترچه کنکور، فرم گذرنامه و خدمات خودروئی، انواع خدمات کارت سوخت و تأییدیه تحصیلی و فروش پاکت و فروش دفترچه نظام وظیفه و تمبر و مالیات خودرو و..

باجه مرکزی منطقه پستی و دفتر پستی و شهرستانهای تابعه که اقدام به فروش و توزیع مرسولات کرده و هرنوع خدمات پستی را به مشتری ارائه می دهندو در قبال فروش یا با قبول مرسوله با ارسال هر پستی که فرستنده مایل است متصدی وجه نقد دریافت می کند . پس از پایان یک روز کاری اقدام به آمارگیری کرده سپس وجوه به حساب منطقه پستی واریز می گرددو از بانک فیش دریافت می کنند. فرم دنون روزانه را تکمیل و همراه با فیش واریزی به منطقه پستی مربوطه ارسال می کنند.

دنون روزانه به صورت فرم و دارای ستونهایی است که بسته به نوع خدماتی که در یک روز کاری ارائه می شودروزانه از مرکز منطقه و دفاتر و شهرستانهای تابعه همراه با فیش واریزی جمع آوری و تحویل باجه مرکزی و سپس واحد حسابداری می شوند. مسئول واحد درآمدپس از تطبیق فرم دنون روزانه با فیش واریزی بخشی از درآمد یک روز شرکت را ثبت و سند می زند و درآمد را به حساب رابط درآمد منطقه واریز می کند.

حساب رابط درآمد پست:

هرمنطقه پستی یک حساب رابط دارد که درآمد هرمنطقه مربوطه را به آن حساب واریز می کنند و این حساب قابل برگشت نیست. یک سند به نام سند واریزی بانک نیز زده می شود.

سنددریافت فیش:

بانک بدهکار

کنترل درآمد بستانکار

دنون روزانه پس از مغایرت گیری با فیش واریزی در سیستم تینا به تفکیک ادارات و دفتر تابعه و به تفکیک سرویسها سند زده می شود. برای هر نوع سرویس پستی یک کد تعریف می شود.

کاربر برای مغایرت گیری درامد از فیش روزانه در برنامه اکسل جدولی را تهیه کرده با ستونهایی با مشخصات تاریخ دنون ، تاریخ واریزی ، شماره فیش ، نام اداره پرداخت کننده فیش ، جمع فیش که در نهایت باید با جمع دنون درآمد روزانه برابر باشد. کاربر این کار را برای اطمینان از درستی فیش واریزی انجام می دهد.

درمنطقه پستی حسابی به نام حساب وجوه امانی وجود دارد که مشخص می کند آن منطقه به کدامیک از مناطق یا به کدام قراردادهایی که منعقد کرده بدهکار است که برای این حساب هم یک سند زده می شود.

قراردادها:

دنون روزانه قرارداد را هم شامل می شود که در مورد چگونگی قراردادها بیشتر توضیح داده می شود.

قراردادها شامل بستن قراردادی بین مناطق پستی ،بیمارستانها ، آموزش و پرورش ، نیروی انتظامی و بنیادها و شهرداریها و سازمان سنجش و ...است.

در یک قرارداد پستی مأمور پست موظف است امانات و نامه ها و سفارشات را از ادارات و سازمانهای طرف قرارداد جمع آوری کندو به صورت پست پیشتاز یا پست سفارشی یا عادی یا ویژه تجزیه شده تا برای توزیع آماده شود که نرخ ارسال هر مرسوله پستی با توجه به نوع ارسال پستی و وزن مرسوله و مسافت طی مرسوله بنا به سفارش فرستنده متغیر است.

بابت خدماتی که پست در قبال طرف قرارداد انجام میدهد برای پست ایجاد درآمد می کندو این هزینه ها بصورت ماهیانه جمع و ثبت می گردد و برای طرف قرارداد ارسال می شود و پست ماهانه بابت هزینه های پستی صورتحسابی را از طرف قراردادها دریافت می کند که میشود طلب پست از این مراکز این کار را واحد 193 که زیر مجموعه باجه مرکزی منطقه پستی محسوب می گردد بعهده داد صورتحسابی را که پست دریافت می کند پس از تأیید رئیس باجه مرکزی تحویل حسابداری می شود به عنوان بخشی از درامد منطقه 18 پستی لحاظ می گردد.

مسئول درآمد هم چون وجهی یا فیشی بابت این خدمات پستی دریافت نکرده سندی به نام سند مطالبات می زندوقتی که طرف قرارداد طلب پست را پرداخت نمود سند وصول مطالبات زده می شود . گاهی اوقات طرف قرارداد چکی به منطقه پستی میدهد که پست چک را در حساب منطقه می گذاردتا وصول گردد.

سند مطالبات :

کد درآمدی ( بدهکاران) بدهکار

کنترل مطالبات بستانکار

سند پس از وصول شدن مطالبات :

کنترل مطالبات بدهکار

کد درآمدی (بدهکاران ) بستانکار

شرکت پست بیش از 200 قرارداد با ادارات و سازمانهاو بیمارستانها و بنیادهاو شهرداریها و ... دارد.

نمونه دیگری از قراردادها ، قرارداداداره گذرنامهبا شرکت پست است.

قراردادی که بین شرکت پست و اداره گذرنامه منغقد شده است در این قرارداد مجری طرح منطقه 13 پستی که یکی از مناطق پستی تهران است و این منطقه فرم گذرنامه ها را از اداره گذرنامه تحویل می گیرد و به مناطق پستی تهران توزیع می کنند در توزیه گذرنامه از سرویس خدماتی پیشتاز استفاده می شود گذرنامه ها بر اسا س نشانی وکدپستی گیرنده که در فرم گذرنامه نوشته شده است ارسال و توزیع می گردد . از این قرارداد درآمدی حاصل می شود که یک سهم برای اداره گذرنامه است و سهمی دیگر برای مناطق پستی

بدین طریق که فرم گذرنامه مبلغ 25000 ریال است پست از مشتری دریافت می کند مبلغ 8000 ریال در حساب درآمدی منطقه پستی منظور می گردد و 17000 ریال در حساب امانی آن منطقه واریز می گردد که مبلغ امانی فوق الاشاره به طور متوالی از حساب امانی خارج و طی چک های صادره به حساب منطقه مجری ( منطقه 13 پستی ) واریز می گردد .

هر منطقه پستی حسابی به نام حساب وجوه امانی دارد که بابت این قرارداد چک کشیده می شود به حساب وجوه امانی منطقه 13 پستی

قراردادهای دیگر مثل کالابرگ برگشتی قبض معافیت تأییدیه تحصیلی و ...در شرکت پست وجود دارد.

مطالبات:

در مطالبات از دو نوع قرارداد درآمد حاصل می شود.

نوع اول قراردادها:

درآمدهائی است که شرکت پست و مناطق و استانهای استان تهران که با سازمانها قرارداد می بندند اعلام میکنند که بابت درآمد کسب شده از قرارداد چه مقدار وجوه به حساب منطقه پستی منظور می گردد.

نمونهایی از مطالباتی که شرکتها یا مناطق قرارداد می بندند مثل اظهارنامه های مالیاتی که بین منطقه 11 پستی و اداره امور مالیاتی منعقد گردید. اظهارنهامه های مالیاتی با همکاری مناطقع پستی تهران توریع می گردد و پس از پایان کار منطقه 11 پستی در آمد حاصل از توزیع اظهار نامه های مالیاتی را به مرکز که شرکت پست استان تهران می باشد اعلام می کند و مرکز اعلام می کند چه مقدار وجوه به حساب درآمدی مناق پستی منظور گردد.

نوع دوم قراردادها:

قراردادهایی است که واحد کارشناسی مناطق پستی را به طرف قرارداد ارائه نمایند و ر پایان هر ماه صورتحسابی برای طرف قرارداد ارسال می گردد که مبلغ صورتحساب به عنوان مطالبه به درآمد اضافه میشود و بعد از وصول، سند وصول مطالبات زده می شود واز بدیهای آن قرارداد کاسته می شود.

مرکز شرکت پست یک فرم طراحی کرده است به نام فرم 107 که کل مطالبات و ریزقراردادها وایجادیها و وصلی ها در فرم 107 نشان داده میشود.

در منطقه 18 پستی این فرم از شهرستاهای تابع و مرکز و دفاتر پس از تهیه و تنظیم و تایید رئیس واحد مربوطه به واحد درآمد حسابداری تحویل میشود مسئول واحد درآمد از مغیرات گیری و پس از تایید واحد درآمد حسابداری و رئیس امور حسابداری و مدیر منطقه به مرکز شرکت پست ارسال میگردد.

پایان ماه فرم 107 دفاتر و ادارات پستی باید با مطالبات ماهیانه واحد درآمد حسابداری برابر باشد و مغایرتی نداشته باشد.

مقایشه گزارش گردش حسابها با فرم 107 :

شرکت پست قراردادهایی با بعضی سازمانها و نهادها و شرکت های خصوصی دارد که برای این شرکت ایجاد در آمد می نماید. این درآمد ها یا بلافاصله وصول می گردند یا دریافت آنها به بعد موکول می گردد که به مبالغ اخذ گردیده وصولی و به مبالغ دریافت نشده ایجادی می گویند، فرم 107 شامل نام این موسسات و درآمدها می باشد و گزارش گردش حساب شامل همین اطلاعات با فرمت متفاوت می باشد ارقام این دو فرم باید با یکدیگر مطابقت داشته باشد در غیر این صورت مغایرت باید پیدا شود. به منظور پیدا کردن این مغایرت باید با یکدیگر مقایسه گردند.

حساب مطالبات ایجادیها: یعنی طلب هایی که برای ما ایجاد می شود.

موارد دیگری از مطالبات شامل سیم کارتهای ایرانسل- کارت سوخت- توزیع جراید- توزیع قبوض تلفن همراه

سند مطالبات :

کد درامدی (بدهکاران ) بدهکار

کنترل مطالبات بستانکار

سند پس از وصول شدن مطالبات:

کنترل مطالبات بدهکار

کد درآمدی ( بدهکاران ) بستانکاران

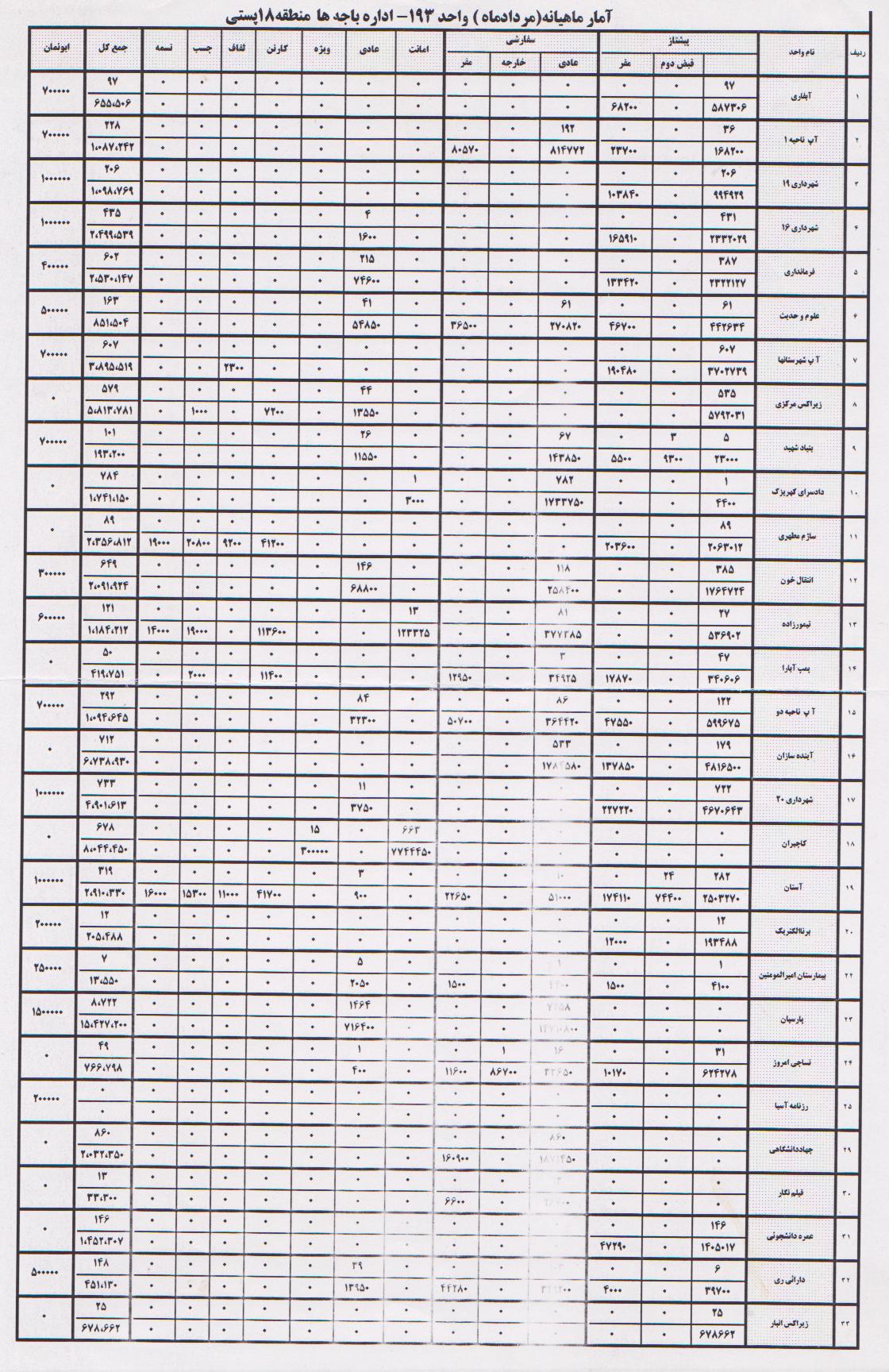

نمونه از فرم 107 مطالبات در جدول شماره ( 4 ) آورده شده است.

درآمد متفرقه :

درآمدهایی هستند که پست از طریق اجاره داده قسمتی از ساختمان یا قراردادی که بین بیمه و پست است یا به صورت توزیع اماناتی که از خارج وارد منطقه پستی میگردد و در قبالش پست هزینه ای را زا گیرنده دریافت می کند حاصل می شود جزء درآمدهای متفرقه شرکت پست محسوب می گردد.

نمونه ای از درآمدهای که از اجاره صندوق:

اجاره صندوق : در هر اداره پستی صندوقهای با اندازه های کوچک و بزرگ وجود دارد که زردرنگ و دارای آرم پست است. اشخاص حقوقیق و حقوقوی که دارای شرایط لازم باشند می توانند یک صندوق شخصی که در ادارات یا دفاتر پستی مسقتر است اجاره نمایند تا مرسولاتشان در آن صندوق ریخته شود تا در موقع مناسب به وسیله صاحب صندوق تخلیه شود. نشانی اینگونه مرسولات از کد پستی محل استقرار صندوق و یک شماره تشکیل شده است، وقتی شخصی صندوهی را اجراه می کند فقط آن شخص میتواند نامه ها را تحویل بگیرد و صندوق شخصی آن شخص محسوب می گردد. صندوقها را به مدت یک سال اجاره می کنند در صورت تمایل می توانند دوباره مدت اجاره صندوق خود را تمدید کنند. اشخاص از طریق پرداخت مبلغی به حسابی که شرکت پست اعلام میکنند فیشی از بانک دریافت می کنند و به واحد صندوقهای شخصی تحویل می دهند و واحد صندوق شخصی فیش را در پایان ماه به واحد درآمد حسابداری ارائه میدهد تا در درآمد شرکت پست لحاظ گردد.

درآمد منتفرقه مانند بیمه خسارت ماشین یا بیمه تعمیر ماشین که بیمه چک می دهد و پست این چک را نگه می دارد تا وصول گردد.

سند اجاره صندوق:

کنترل درآمد بدهکار

درآمد اجاره صندوق

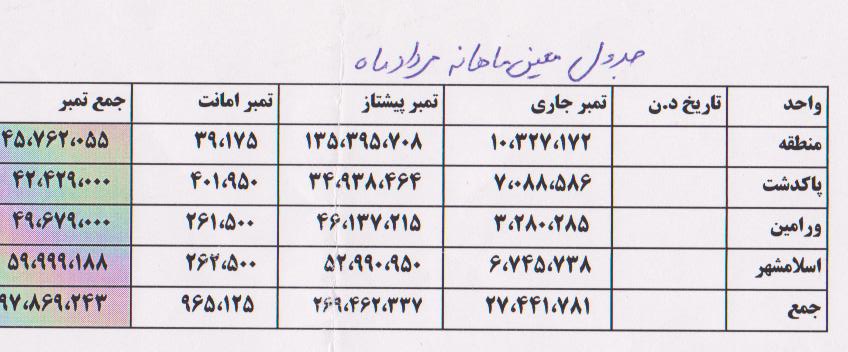

تمبر:

جزء اوراق بهادار است و در پست برای پرداخت کرایه پستی مورد استفاده قرار میگیرد و درآمدی برای شرکت پست ایجاد می کند.

چند نوع تمبر وجود دارد: تمبرجاری، تمبر پیشتاز، تمبر بیمه ، نقش تمبر عادی، نقش تمبر شخصی، تمبر بیمه تمبر یادگاری ، تمبر قبض دوم

تمبر جاری: برای مرسولات پستی استفاده می شود و امکان دارد در طی چند دوره چاپ شود.

تمبر پیشتاز: تمبری است که به اندازه مبلغی که بر اساس وزن و مسافت مرسوله محاسبه ریالی می شود که بر اساس همان مبلغ بر روی مرسوله تمبر می زنند.

تمبر قبض دوم : قبضی است بر طبق درخواست فرستنده به همراه مرسوله به مقصد ارسال میشود و پس از تحویل به گیرنده قبض دوم امضاء شده و به فرستند ارجاء میشود تا فرستنده اطمینان یابد که مرسوله اش بدست گیرنده رسیده است.

تمبر بیمه : این تمبر طبق اظهار فرستنده محاسبه می شود که می تواند وجه نقد یا کالا باشد بدین صورت که مبلغ اظهار شده کالا محاسبه و معادل همان مرسوله بیمه می شود.

نقش تمبر: دستگاهی است که به مبلغ شخصی اعتبار می گیرد این دستگاه 5 رقم دکمه ریالی دارد که متغیر و قابل تنظیم است کاغذی در زیر دستگاه است که اعداد روی آن نقش می بندد دو نوع نقش تمبر عادی و نقش تمبر پیشتاز وجود دارد.

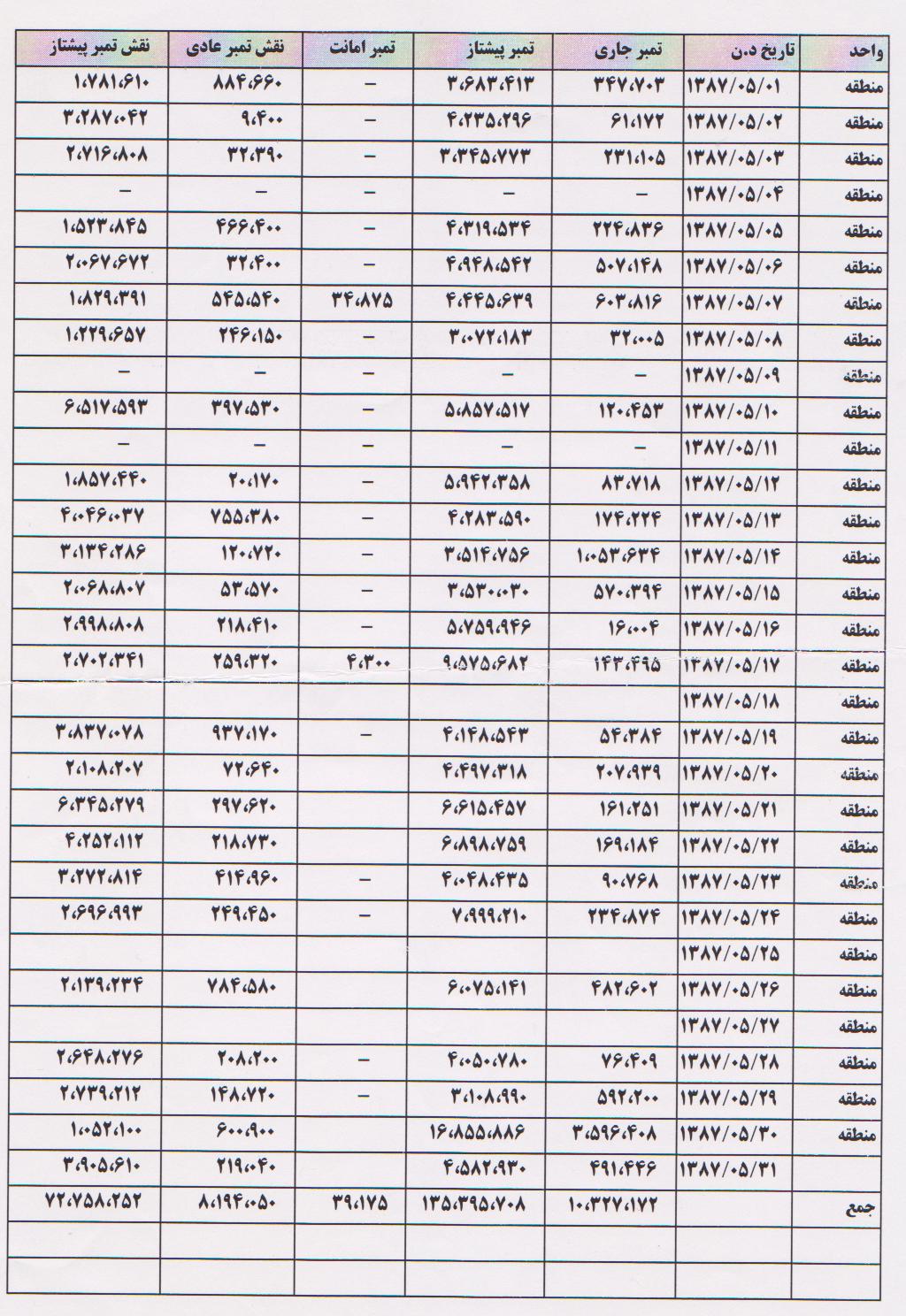

در دنون روزانه ستونی برای تمبر وجود دارد که جمع کل تمبر محاسبه می شود بدین طریق که مسئول مخزن تمبر دارای یک فرم است به نام فرم 101 این فرم مقدار فرم مصرفی و دریافتی و جابجایی تمبرها را نشان می دهد که در پایان ماه پس از تایید مسئول مخزن تمبر این فرم در دو نسخه تهیه می شود نسخه اول برای مرکز ارسال می شود نسخه دوم برای واحد درآمد حساداری است . واحد حسابداری پس از دریافت فرم 101 یک سند در سیستم تینا می زند که چه تعداد تمبر مصرف شده یا چه تعداد دریافت شده یا چه تعداد جابجا شده تا با نسخه ای که به مرکز ارسال شده مغایرتی نداشته باشد.

طرز تهیه تمبر و اوراق بهادار و لفافهای پستی( اسلیپ)

- متصدی باجه برای تعیین تمبرها و واوراق بهادار و لفاف های پستی فروخته شده و تکمیل مجدد تنخواه گران خود باید میزان تنخواه گردان را در فرم مخصوص که اسلیپ نام دارد در مقابل ارزش های ریالی و تعداد آنها تنظیم و پس از انتقال آنها در ستون جمع کل نتخواه با مراجعه به آلبوم مخصوص تمبر نسبت به شمارش تمبرها و واراق فروخته شده را در مقابل ارزش های ریالی ستون فروش در اسلیپ یادداشت کرده و مبلغ موجودی را در آمار منظور نمود.

- تنظیم اسلیپ می تواند بر حسب نوع فعالیت باجه روزانه هفتگی یا ماهانه باشد.

- چنانچه در یک روز تعدادی از رده های تمبر یا اوراق بها دار به علت تراکم مرسولات دریافتی یا بر حسب درخواست مشتریان بفروش رفته باشد متصدی باچه باید برابر تمبرهای فروخته شده ، اسلیپ مجدد تهیه نماید.

- فروش ایروگام و کارت پستال نظیر فروش تمبرهای جاری در اسلیپ عمل شده و جزو سرمایه تنخواه گران باجه محفوظ خواهد ماند.

تمبر های یادگاری همانند تمبرهای جاری با اسلیپ از مخزن تمبر یا بر حسب مورد از دارایی محل دریافت می شود وجوه حاصل از فروش آن نیز با تنظیم اسلیپ و واریز به حساب شرکت پست نزد خزانه داری کل خواهد بود.

توجه حساب های متصدی باجه علاوه بر واریز حاصل از وجوه حاصل از فروش تمبر به حساب شرکت پست و ارائه فیش و درخواست تمبر جهت تامین تنخواه گردان به واحد حسابداری بایستی سایر در آمدهای مرتبط با باجه را به حساب شرکت واریز نماید، اهم در آمد به شرح زیر می باشد:

1- درآمد کرایه مراسلات پیشتاز

2- درآمد مراسلات داخلی

3- درآمد حق ترخیص مراسالات مشمول حقوق گمرکر ( دفاتر توزیع دار)

4- درآمد حق توزیع

کاربر در برنامه اکسل جدول را به نام جدول معین بر اساس تاریخ دنون و مشخصات تمبر تهیه می کند تا درستی دنون اطمینان حاصل کند.

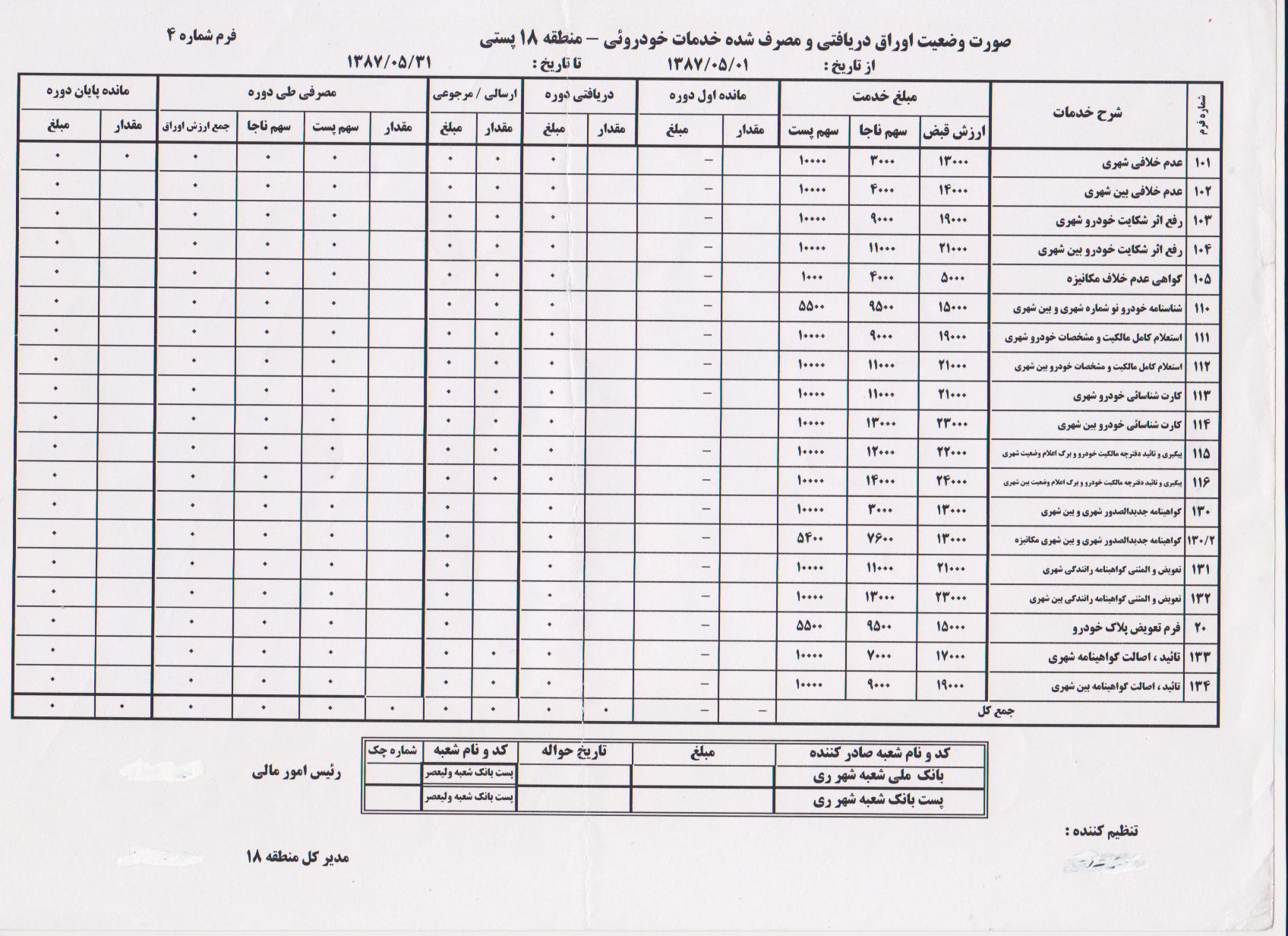

قسمت دیگری از مخزن تمبر مربوط هبه خدمات خودرویی است مسئول مخزن تمبر منطقه 18 پستی فرمهای خدمات خودرویی را از منطقه 14 پستی تحویل می گیرد و توزیع می کند به مناطق پستی و بخشهای مختلف منطقه 18 پستی ، مخزن تمبر از محل تنخواه گردان منطقه فرمهها را خریداری می کند.

واحد مخزن تمبر منطقه 18 پستی تعداد فرمهایی که را که تحویل می گیرد بخشی را در طی یک ماه بفروش می رسناند. یک جدول خودرویی در پایان هر ماه تهیه می شود که فرم شماره 4 خودرویی نامیده می شود که این فرم وضعیت اوراق خودروئی دریافتی و اوراق خودرویی مصرفی طی یک ماه نشان می دهد و همچنین ارزش اوراق و نسبت سهم هر یک از طرف قرارداد را نشان می دهد. پس از تایید آمار اوراق توسط مسئول مخزن تمبر به واحد درآمد حسابداری تحویل می شود و کاربر سیستم یک فرم خودرویی در محیط اکسل تهیه می کند.

تا اگر مغایرتی با صورت وضعیت اوراق دریافت و مصرف شده خدمات خودرویی ، یا به نسبتی که پست سهم می برد وجود دارد رفع گردد. فرم خدمات خودرویی در پایان ماه مانده دارد که در اول ماه بعد اعمال می گردد برای فرم خودرویی هم در پایان ماه در سیستم تینا سند می زنیم و پس از تایید رئیس حسابداری یک نسخه از این سندیه مرکز فرستاده می شود.

سند تنخواه گردان مخزن تمبر:

زمان پرداخت وجه به دارندگان تنخواه :

تنخواه گردان بدهکار

موجودی بانک بستانکار

انجام هزینه از محل تنخواه گردان:

هزینه اجرائی بدهکار

تنخواه گردان

دریافت تمبر از چاپخانه :

موجودی اوراق بهادار بدهکار

کنترل اوراق بهادار

فروش تمبر:

رابط اوراق بهادار بدهکار

موجودی اوراق بهادار

سند اوراق خدماتی خودروئی:

هنگان دریافت اوراق:

موجودی اوراق خدمات خودرویی

رابط اوراق خدمات خودرویی

هنگام فروش :

رابط اوراق در جریان فروش( به میزان سهم پست)

رابط بانک ( به میزان سهم ناجا)

موجودی اوراق خدمات خودرویی

دریافت اعلام وصول:

موجودی اوراق خودرویی

اوراق در جریان فروش

نمونه ای از فرم شماره 4 خدمات خودرویی و جداول کل و معین تمبر در جدول شماره )5) و ( 6) آورده شده است.

صورتحساب مالی:

در پایان هر ماه منطقه 18 پستی صورتحسابی را که بانک تنظیم کرده دریافت میکند که صورتحساب مالی نام دارد.

واحد درآمد حسابداری صورتحساب مالی را که کل فیشهای واریزی از دفاتر پستی و ادارات داخلی منطقه پستی و شهرستانهای تابعه منطقه 18 پستی که به انک واریز کرده اند را نشان می دهد بر روی صورتحساب عملیاتی را انجام می دهد.

در شرکت پست کارمندان حسابداری در محیطی پر از استرس فعالیت می کنند و از ضعف اعصاب رنج می برند.

چند دلیل باعث می شود که چنین شرایطی برای کارمندان ایجاد شود:

1-ازدیاد حجم کار به دلیل اصلی استرس کارمند است که زمان کم می آورند و یا سند اشتباه می زنند که باید مغایرت گیری کند و در همین حین مدیریت دستور می دهد که یک آمار را برای او آماده کند.استرس کاربر افزوده می گردد و از نظر روحی و جسمی آسیب به کارمند حسابداری می رسد.

2-کمبود نیروی انسانی که در این واحد کار دو نفر را یک نفر انجام می دهد و این عمل باعث ازدیاد کار کارمند می شود و استرس ایجاد می شود که آیا می تواند کار آن روز را به اتمام برساند یا خیر

3-آمارهایی که از طرف مدیریت یا مراجع بالاتر در حین سند زدن روزانه کاری از واحد حسابداری خواسته می شود باعث استرس فراوان می شود زیرا باید کار روزانه را متوقف کرده و این آمارها را برای آنها تهیه نمود.

4-در آخر هر ماه یا در آخر سال مالی،وقتی آمار ماهیانه یا سالیانه بسته می شودو به مدیریت و مقامات بالاتر اعلام می گردد اگر تاخیری در بستن آمار پیش آید،تذکرها و فشارهای روانی بر کارمندان حسابداری ایجاد می گردد که باید سریعتر این آمار را اعلام کنند و زمان بیشتری برای تهیه آمار نمایند.این کار خود کاری پر استرس و فشار عصبی و خستگی است.

5-برخی از افرادی که در واحد حسابداری کار می کنند کارایی پایینی دارند که باعث می شود کار واحد با سرعت کمتری طی می شود.

یکی از معایب حسابداری شرکت پست از افرادی که دارای مدرک تحصیلی حسابداری می باشند استفاده نمی کند.این واحد از افرادی که سررشته کافی از این رشته ندارند فعالیت می کنند و کلاس هایی برای این گونه افراد از قبل تشکیل نمی شود.

در صورتی که شخصی که دارای مدرک تحصیلی حسابداری می باشد بهتر می داند در قسمت حسابداری یک شرکت چگونه باید سند بزند یا مغایرت گیری کند و یا حساب روزانه را ببندد.این ضعف در شرکت پست موجود می باشد.

شرکت پرسان بامسئولیت محدود

فعالیت شرکت پرسان بر طبق اساسنامه ریسندگی است( تولید نخ و پارچه )

تعداد کارکنان این شرکت بالغ بر 243 نفر می باشد.

در واحد حسابداری این شرکت 20 نفر مشغول به فعالیت می باشند. رد این واحد سند هایی از قبیل سند خرید، سند فروش، سند اسناد دریافتی، سند اسناد پرداختی، سند تنخواه گردان و سند برگشتی زده می شود.

کارمندان واحد حسابداری این شرکت از نرم افزار تدبیر استفاده می کنند.

در شرکت پردیشان صورت های مالی بر مبنای بهای تمام شده تاریخی تهیه می شود.

تفاوت هایی در شرکت تولیدی پردیشان و شرکت خدماتی مثل پست وجود دارد:

1-استفاده از نرم افزار تدبیر در شرکت تولیدی و نرم افزار تینا در شرکت پست.

2-سند خرید، سند فروش، سند اسناد دریافتی و ... در شرکت پردیسان زده می شود ولی در شرکت پست سند درامد، سند هزینه و مطالبات و ... زده می شود.

3-صورت های مالی شرکت پردیسان بهای تمام شده است ولی در شرکت پست بر این اساس نیست.

یک شرکت تولیدی درآمد خود را از طریق تولید بدست می ۀورد ولی شرکت خدماتی از طریق خدمات به مشتریان و سازمان ها کسب می کند.

خلاصه:

استرس و فشارهای عصبی و ضعف جسمانی از نمونه های بارزی که در افراد حسابدار و کارمندانی که در واحد حسابداری فعالیت می کنند مشاهده می شود.

کارمندان حسابداری معتقدند بیشتر استرس از مدیران و مقامات بالاتر احساس می شود و در اخر اینکه در انتهای ماه و سال مالی که حساب ها باید بسته شود و زمانی که حجم کار زیاد است استرس و ضعف اعصاب بیشتر می شود.

نويسنده :

اعظم حمیدی این کاربر 1 مطلب منتشر شده دارد.

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی