سیستم حسابداری علمی مدیریت

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط بتول السادات صفوي

-

بازدید: 4365

بسمه تعالي

آشنايي با سيستم حسابداري علمي مديريت

در مديريت برنامه ريزي تلفيقي شركت ملي نفت ايران

- مقدمه

سازمانها اهداف مختلفي دارند و حتي ممكن است واجد تركيبي از اهداف باشند. لذا نياز روزافزون به اطلاعات صحيح و بهروز براي بكارگيري در فرايند تصميمگيري مديران، به مقولهاي اجتنابناپذير تبديل شده است. در اين زمينه سيستم اطلاعات مديريت، منبع اصلي ارائه اطلاعات بشمار ميآيد. سيستم حسابداري مديريت به عنوان مهمترين زيرمجموعه اين سيستم، اطلاعات مالي و غيرمالي متنوعي را در اختيار استفاده كنندگان اين نوع اطلاعات، به ويژه "مديران هر سازمان" قرار ميدهد. از اين رو، در اين تحقيق ضمن تعريف حسابداري مديريت و مباحث اصلي مربوط به آن، نقش حسابداري علمي مديريت در دستيابي سازمان به اهداف خود تشريح ميگردد.

سازمانها، با ورود فناوري در صنايع و ايجاد تغيير و تحول در سيستمهاي توليد، با پيچيدگي و تغييراتي شديد روبرو شدهاند. وسعت اين تغييرات به گونهاي است كه مديريت به تنهايي نميتواند شناختي كافي در مورد محيط خود در سازمان داشته باشد. به همين دليل، ضروري است سيستمي به وجود آيد تا مديريت را در امر شناسايي مشكل، تعيين اهداف، شناسايي دقيق مسأله، تعريف و راهحلهاي ممكن، ارزيابي راهحلها، انتخاب راه حل بهينه و اجرا، كنترل و ارزيابي و توسعه آن كمك كند. سيستم اطلاعات مديريت و سيستمهاي حمايت از تصميمگيري، به همين منظور به وجود آمده و توسعه يافتهاند. سيستم اطلاعاتي حسابداري مديريت نيز در همين زمينه توسعه پيدا كرده است و تأمين كننده بخش مهمي از اطلاعات مورد نياز مديريت است. امروزه شرايط به گونهاي است كه ديگر يك مدير نميتواند صرفاً با اتكا به اطلاعات و تجربيات شخصي و اطلاعات منعكس در صورتهاي مالي، به نحو مطلوب وظايف خود را انجام دهد. سيستم اطلاعاتي حسابداري مديريت، با هدف كمك به مديريت در امر تصميمگيري به وجود آمده و همگام با گسترش و پيچيدهتر شدن سيستم توليد، رشد و گسترش يافته است. نقش حسابداري مديريت، عبارت است از؛ تهيه و ارائه اطلاعات مرتبط و سودمند براي كمك به مديريت در برنامهريزي فعاليتها، اعمال كنترل مديريت و بالاخره تصميمگيري عقلايي در زمينه تحقق اهداف سازمان.

حسابداري علمي مديريت در سازمانها تنها مجموعهاي از قواعد ثابت نيست بلكه، بعنوان ياري دهنده افراد درون سازمان (هيأت مديره، مديران و ديگر افراد) در اخذ تصميمات درست و بعنوان راهنمائي معتمد براي نمايانسازي سياستها و نقشههاي آتي سازمان، نقش مهمي را برعهده دارد. اميد است تحقيق حاضر بتواند در تشريح نقش حسابداري علمي مديريت و تبيين نقش و جايگاه آن در سازمانها سودمند واقع گردد.

نمودار سازماني(مديريت

برنامهريزي تلفيقي شركت ملي نفت ايران)

معاونت بررسي، امكانسنجي اقتصادي و مالي طرحها

معاونت بررسي، امكانسنجي اقتصادي و مالي طرحها از جمله مهمترين معاونتهاي مديريت برنامهريزي تلفيقي شركت ملي نفت ايران است. وظيفه اصلي اين معاونت تخصيص بودجه و اعتبارات ساليانه شركتهاي تابعه شركت ملي نفت ايران شامل هفت شركت توليدي؛ شركت ملي مناطق نفتخيز جنوب، شركت نفت فلات قاره ايران، شركت نفت مناطق مركزي ايران، شركت مهندسي و توسعه نفت، شركت نفت و گاز پارس، شركت نفت خزر و شركت نفت و گاز اروندان و تعداد 13شركت پشتيباني توليد و خدماتي ميباشد.

اين معاونت در راستاي اهداف كلان و ماموريت مديريت برنامه ريزي تلفيقي، وظايف مرتبط با سرمايه گذاري شامل؛ تدوين برنامههاي كوتاه مدت و ميانمدت سرمايهگذاري، تدوين بودجههاي سرمايهاي مورد نياز شركتهاي تابعه متناسب با منابع در اختيار و هدايت سرمايه گذاري به سمت طرحهاي اولويت دار بر اساس چشم انداز بلندمدت شركت ملي نفت ايران تلاش مي نمايد. البته به دليل محرمانه بودن بعضي موارد، ارائه كليه اطلاعات مربوط به جداول تخصيص بودجه و اعتبارات در اين گزارش امكان پذير نميباشد و فقط در حد نياز به ارائه آن پرداخته شده است. اين معاونت از سه امور زير تشكيل شده است:

× بررسي و امكانسنجي اقتصادي و مالي طرحها

× تحليل نتايج اقتصادي طرحها

× برنامهريزي مالي طرحها

- اهمّ وظايف و فعاليتها

- ارزيابي اقتصادي طرحها و پروژههاي سرمايهاي و توسعهاي و تهيه گزارشهاي امكانسنجي اقتصادي و مالي طرحها و تعيين و تبيين شاخصهاي مالي و اقتصادي طرحها و پروژهها.

- تهيه گزارشهاي برآورد سرمايهگذاري شركت ملي نفت ايران طي برنامههاي پنجساله توسعه و سند چشم انداز بيست ساله صنعت نفت و نيز اعتبارات سالانه طرحهاي سرمايهاي.

- بررسي و تنظيم گزارش ماهانه قيمتهاي نفتخام، گاز طبيعي و فرآوردههاي نفتي و گازي در بازار منطقهاي خليج فارس و بينالمللي و اعلام نظر كارشناسي در خصوص قيمت گذاري محصولات توليدي طرحها و خوراك پالايشگاهها و مجتمعهاي پتروشيمي و ساير واحدها.

- بهينهسازي سبد داراييهاي شركت ملي نفت ايران و مديريت پورتفوليو.

- تهيه گزارشهاي عملكردي براي پاسخ به سازمانها و نهادهاي قانوني و نظارتي در حوزههاي تامين مالي، سرمايهگذاري، بودجه و اعتبارات و انطباق عملكرد شركت ملي نفت ايران با مواد و تبصرههاي قانوني و دستورالعملهاي اجرايي و ضوابط مالي و نيز ارائه گزارشهاي كارشناسي به هيأت مديره شركت ملي نفت ايران.

- تصويبخواهي سرمايهگذاري از محل منابع داخلي شركت ملي نفت ايران (ماده 87 قانون تنظيم بخشي از مقررات مالي دولت) از شوراي اقتصاد و نيز امكان سنجي اقتصادي و مالي طرحهاي سرمايهاي.

- بررسي و پيگيري تأمين مالي طرحها و پروژههاي ويژه و اولويتدار از ساير منابع مالي (حساب ذخيره ارزي- ريفايناس بانكي- اوراق مشاركت ارزي و ريالي- بستههاي سرمايهگذاري- شركت نيكوو صندوق انرژي).

- بررسي، اصلاح، بازنگري و جابجائي اعتبارات سرمايهاي ميان طرحها و پروژهها متناسب با پيشرفت فيزيكي و اجرايي آنها و در راستاي استفاده بهينه از منابع و اعتبارات سرمايهاي.

- بررسي، تنظيم و تصويبخواهي بودجه ارز جاري شركت ملي نفت ايران از محل اعتبارات هزينهاي و ابلاغ به واحدهاي تابعه و تنظيم و تخصيص اعتبارات هزينهاي دستگاههاي كمك گيرنده از وزارت نفت و پروژههاي تكليفي و تعهدات قانوني.

- شركت در كارگاهها و دورههاي آموزشي و تخصصي و نشستها، همايشها و نمايشگاههاي حوزه نفت و انرژي.

- بررسي و پيگيري مبادله موافقتنامههاي اعتبارات شرح عمليات طرحهاي تملك داراييهاي سرمايهاي با معاونت برنامهريزي و نظارت راهبردي رياست جمهوري.

- بازديد از كارگاههاي عملياتي اجرايي طرحها و پروژههاي سرمايهاي جهت بررسي مراحل پيشرفت كار و جذب اعتبارات و عملكرد منابع مالي متناسب با تعهدات و برنامهريزيهاي مالي طرحها.

- برگزاري جلسات كارشناسي بودجه و اعتبارات سرمايهاي در سطح شركتها سازمانها و مديريتهاي تابعه براي بررسي بودجه سالانه طرحها و پروژهها و نيز شركت در جلسات هيأت مديره حسب دستور كارهاي ارجاعي.

- بررسي و اعلام نظر كارشناسي در خصوص شاخصهاي تجاري شناخته شدن بلوكهاي اكتشافي براي توسعه ميادين نفت و گاز و نيز مفاد قراردادهاي طرحهاي توسعه ميادين نفت و گاز در حوزه شاخصهاي اقتصادي و مسائل مالي و قانوني.

- محاسبه و برآورد درآمد/ هزينه و منابع/ مصارف شركت ملي نفت ايران با توجه به متن مواد و تبصرههاي قوانين بودجه سالانه و تنظيم تعهدات مربوط به بازپرداخت ناشي از سرمايهگذاريها.

- همكاري در تهيه و تدوين اسناد قوانين بالادستي حوزه نفت و گاز نظير قانون برنامه/ اساسنامه، قانون بودجه، قانون نفت و گاز و . . .

- تعامل، همكاري و ارتباط مداوم و مستمر با سازمانهاي تابعه شركت ملي نفت ايران در صف و ستاد و نيز ادارات تابعه وزارت نفت جهت پيگيري وظايف محوله و نيز سازمانهاي فرابخشي مرتبط نظير ديوان محاسبات، مجلس شوراي اسلامي، معاونت برنامه ريزي و نظارت راهبردي رئيس جمهور، ستاد تدابير ويژه اقتصادي، سازمان حسابرسي و . . .

مديريت دانش، مديريت دانايي يا مديريت اندوخته هاي علمي

در دسترس قراردادن نظاممند اطلاعات و اندوختههاي علمي، به گونهاي كه به هنگام نياز در اختيار افرادي كه نيازمند آن هستند، قرار گيرد تا آنها بتوانند كارهاي روزمره خود را با بازدهي بيشتر و مؤثرتر انجام دهند، مديريت دانش، دانايي و يا مديريت اندوختههاي علمي ناميده ميشود. برنامه اجرايي مديريت اندوختههاي علمي بر اين سه جزء اصلي بنا ميشود:

- افراد توليد كننده و يا مصرف كننده اين اندوختهها

- فرايندهايي كه اين اندوختهها را مديريت ميكنند

- ابزار و تمهيداتي كه دسترسي به اين سرمايههاي علمي را آسان ميكنند

- حسابداري علمي چيست (Scientific Accounting)؟

حسابداري علمي سيستمي است كه در آن فرايند جمعآوري، طبقهبندي، ثبت، خلاصه كردن اطلاعات و تهيه گزارشهاي مالي و صورتهاي حسابداري در شكلها و مدلهاي خاص انجام ميگيرد، تا افراد ذينفع درون سازماني مثل؛ مديران سازمان و يا برونسازماني مثل؛ بانكها، مجمع عمومي سازمان مورد نظر و يا مقامات مالياتي بتوانند از اين اطلاعات استفاده كنند.

- حسابداري علمي مديريت چيست (Accounting Management)؟

حسابداري علمي مديريت، يك سيستم اندازهگيري براي گردآوري اطلاعات مالي و عملياتي است كه فعاليتهاي مديريتي و رفتارهاي انگيزهاي را هدايت ميكند و ارزشهاي فرهنگي را كه براي به دست آوردن هدفهاي استراتژيك سازمان لازم است خلق و حمايت ميكند.

- سازمان چيست (Organization)؟

مجموعهاي از دستهبندي و گروهبندي افراد با روابط متقابل و در قالبهاي نظام يافته،

به گونهاي كه مساعي و كوششهاي هماهنگ شده آنها در يك محيط متغير به صورت وسيلهاي براي نيل و رسيدن به هدفهاي معين (فردي، گروهي و سازماني) در آيد.

- حسابداري و توسعه مديريت آن در سازمان

حسابداري در توسعه مديريت، شامل طراحي و استفاده از حسابداري در داخل سازمان است. حسابداري مديريت را نميتوان مجموعهاي از قواعد ثابت به حساب آورد بلكه روشهاي حسابداري و توسعه آن در مديريت به منظور دستيابي به هدفهاي سازمان از طريق بهبود تصميمگيري توسط مديران و كاركنان آن است. حسابداري مديريت، هم اطلاعات واقعي و هم اطلاعات برآوردي را براي كمك به مديران در عمليات روزانه و برنامهريزي عملياتي آتي، بكار ميگيرد و با مسائل خاصي كه مديران واحد تجاري در سطوح مختلف با آن روبرو هستند، سروكار دارد.

بطور كلي ميتوان گفت كه حسابداري مديريت، نوعي سيستم اندازهگيري و گردآوري اطلاعات مالي و عملياتي است كه فعاليت مديريت و رفتارهاي انگيزشي را هدايت كرده و ارزشهاي فرهنگي مورد نياز براي رسيدن به اهداف استراتژيك سازمان را ايجاد و حمايت ميكند. با توجه به تعاريف فوق ميتوان چهار مفهوم كليدي زير را از اين تعاريف استخراج كرد:

ماهيّت: از نظر ماهيّت، حسابداري مديريت نوعي فرايند اندازهگيري است.

محدوده: اطلاعات عملياتي مانند هزينه يا اطلاعات مالي و غيره را در برميگيرد.

هدف: هدف حسابداري مديريت كمك به سازمان در زمينه تحقق هدفهاي استراتژيك است.

شاخص: اطلاعات مناسب در حسابداري مديريت، سه شاخص عمده دارد: فني، رفتاري و فرهنگي.

فرايندهاي كليدي حسابداري مديريت عبارتند از:

تحليل: پيچيدگيهاي به وجود آمده از اطلاعات گذشته، حال و برنامههاي آتي ناشي از محيط داخلي شركت و خارج از آن است. نقش حسابداري مديريت، طرح مكانيزمهايي براي اخذ اطلاعات مالي با يك روش مؤثر هزينه (هزينه- فايده) و سپس ارائه اطلاعات در زماني مناسب به مديريت است.

تصميمگيري: در واقع نقش حسابداري مديريت، فراهم آوردن اطلاعاتي موثر براي تصميمگيري مديران در خصوص حل مشكلات موجود ميباشد.

برنامهريزي: يكي از وظايف كليدي و عمده حسابداري مديريت، تمركز بر وقايع آتي است. اطلاعات تاريخي در بسياري از شركتها، ميتواند براي ارزيابي تغييرات عمليات اصلي و راهنمايي براي عمليات استراتژيك باشد.

كنترل: گرچه حسابداري مديريت بطور عادي كنترل بهروز بر عمليات سازمان ندارد، اما ميتواند نقش مهمي در تعيين و اصلاح مكانيزمها براي بازنگري و كنترل فعاليت سازمان را فراهم سازد و سپس پيشنهادات عملي و راهگشا، به مديريت ارائه دهد.

سيستم حسابداري مديريت، ميتواند در موارد زير به مديران كمك كند:

× درك روابط علت و معلولي: حسابداري مديريت ميتواند در اين زمينه كه چه چيزي باعث و علت هزينه شده است و يا چرا ظرفيت خالي يا غيرقابل استفاده براي توليد وجود دارد، به مديريت كمك كند.

× تشخيص فعاليتهايي كه ارزش افزوده ايجاد نميكنند يا كارايي ندارند: حسابداري مديريت با تشخيص فعاليتها يا وظايف ناهماهنگ و يا تكراري كه به نيازهاي مشتري مرتبط نيست، به طراحي مجدد فرايندهاي كاري كمك ميكند.

× درك ارتباط بين اجزاي مختلف يك زنجيره ارزش: اطلاعات حسابداري مديريت ميتواند تأثير فعاليتهاي واسطه يا تأمين كننده را بر آنچه كه در نهايت مشتري براي يك محصول ميپردازد را نشان دهد.

× تشخيص گلوگاههاي فرايند در داخل يا خارج شركت: حسابداري مديريت ميتواند نشان دهد چه اجزايي از فرايند كاري (ماشين يا انسان) محدود كننده كارايي سيستم بوده و باعث نارضايتي مشتري ميشود.

مباحث اصلي حسابداري و توسعه مديريت

تمامي جنبههاي حسابداري در توسعه مديريت، عملاً تحت تأثير چند مبحث اصلي قرار دارند كه عبارتند از:

الف) اطلاعات

نياز به اطلاعات معمولاً نيروي محركه حسابداري مديريت محسوب ميشود. اطلاعات حسابداري مديريت، غالباً دو منظور اصلي را تأمين ميكند.

1- تسهيل در تصميمگيري و 2- اثر بر تصميمگيري

اطلاعات در اختيار تصميمگيران قرار ميگيرد تا آنان را در انتخاب بهترين راهحل از ميان راهحلها ياري دهند. اين اطلاعات غالباً بر تصميم مديران نيز اثر ميگذارد. مثلاً بودجه سالانه يك واحد انتفاعي را مدّنظر قرار دهيد. گر چه بودجه توسط مديريت تهيه ميشود اما در نهايت بايد توسط مديريت ارشد واحد انتفاعي مورد تصويب قرار گيرد. علاوه بر اين، اطلاعات بودجه در تصميمگيريهاي مديران نيز اثر ميگذارد زيرا در پايان سال، مخارج واقعي با مبالغ بودجه شده مقايسه شده و هر گونه انحراف با اهميّت مورد تجزيه و تحليل قرار ميگيرد.

ب) آثار رفتاري

واكنش مديران و كاركنان نسبت به اطلاعات حسابداري مديريت غالباً آثار با اهميتي را بر رويدادهاي واحدهاي انتفاعي برجاي ميگذارد. مثلاً واكنش مدير توليد نسبت به بودجه مصوب چگونه است؟ يا اطلاعات مربوط به اقلام بهاي تمام شده چگونه بر قيمتگذاري كالاها و خدمات تأثير ميگذارد و يا . . . تمامي اين سؤالات به تمايلات رفتاري افراد و محدوديت منابع آنان در بكارگيري اطلاعات مربوط است. هر چه درك حسابداران مديريت از رفتار كاركنان بهتر باشد تهيه اطلاعات مورد نياز براي آنان اثر بخشتر خواهد بود.

ج) هزينه و فوايد

اطلاعات را ميتوان نظير كالاها مدّنظر قرار داد. اطلاعات ميتواند كيفيت بالا يا پايين داشته باشد، به موقع يا با تأخير ارائه شود و بالاخره مربوط يا نامربوط باشد. همانند ديگر كالاها و خدمات، تهيه اطلاعات هزينه دارد و فوايدي نيز بر آن متصور است. هزينه تهيه اطلاعات حسابداري مديريت در واحدهاي انتفاعي معمولاً شامل؛ حقوق و مزاياي كاركنان حسابداري مديريت، هزينه خريد و عمليات كامپيوترها و هزينه صرف شده توسط استفاده كنندگان از اطلاعات براي مطالعه، درك و بكارگيري اطلاعات است. فوايد اطلاعات نيز شامل برنامهريزي اثربخشتر، بهبود تصميمگيريها، كارايي بيشتر عمليات و رهبري و كنترل بهتر عمليات ميباشد.

- نقش حسابداري مديريت در كسب توسعه اهداف سازماني

امروزه سازمانها هدفهاي مختلفي دارند و حتي ممكن است واجد تركيبي از اهداف باشند، لذا نميتوان قواعد جامع و يكنواختي را براي تمامي سازمانها تدوين كرد. اهدافي كه بطور مكرر مورد تأكيد سازمانها قرار ميگيرند عبارتند از:

× سطح قابل قبول سود يا سودآوري

× رشد

× خودكفايي مالي

× تنوع بازار

× خدمات اجتماعي

× رعايت مسئوليتهاي اجتماعي (حفظ محيط زيست)

صرفنظر از اينكه اهداف سازماني كدام يك از موارد بالا را در بر بگيرند، وظيفه مديريت، حصول اطمينان از دستيابي به اهداف تعيين شده است.

امروزه دستيابي غيرساخت يافته و نسنجيده به اهدافي كه در برگيرنده تغيير در عناصر ساختاري، تكنولوژيك، اهداف و الگوهاي كاركردي هستند سازمانها را به علل مختلف دستخوش بحران و ايستايي خواهد كرد. مجموعه عوامل زير پيشبرد اهداف سازمان را براي مديريت امروزي صعب و دشوار كرده است.

- سازمانها به مثابه سيستمي باز، در معرض تأثيرپذيري جدي از محيط پيراموني و دروني خود هستند. عوامل و عناصري همانند پيشرفت فزاينده تكنولوژي، تحولات اقتصادي، شبكههاي در هم تنيده و پيچيده بازرگاني، دشواريهاي پاسخگويي به نيازهاي بازار و گذر از مسير پرپيچ و خم رقابتها، قوانين و مقررات ناظر بر كاركرد پيشبرد اهداف سازمان را دشوارتر ساخته است.

- سازمان به عنوان پديدهاي پويا، همواره در معرض تغيير هستند. رمز و راز برون رفت از مشكلات و دستيابي به اهداف سازمان در شرايط پيچيده و دشوار موجود، عبارت است از؛ برنامه عقلايي مديريت كه با اتكاء به اطلاعات اطمينان بخش ميسر ميشود. در اين بين سيستم حسابداري مديريت يكي از روشهاي تأمين اطلاعات است. حسابداري مديريت شاخهاي از حسابداري است كه براي تأمين نيازهاي مديران و مسئولان درون سازماني طرحريزي شده و اطلاعات متنوعي را در مورد مسائل مختلف مالي و عملياتي تهيه ميكند. اين اطلاعات كه در قالب گزارشهاي تفصيلي تهيه ميشوند توسط مديريت و ديگر استفاده كنندگان، مورد تفسير، ترجمه و استفاه قرار ميگيرند. البته گفتني است كه موفقيت حسابداري مديريت بستگي به اين دارد كه با ارائه اطلاعات حسابداري، تصميمگيري مديران تا چه ميزان بهبود مييابد. بنابراين صرف ارائه اطلاعات نميتواند مديريت را در انجام وظايف خود ياري كند، بلكه اطلاعات ارائه شده بايد داراي ويژگيهايي باشد (مربوط بودن، به موقع بودن، صحيح بودن، اهميت و قابل مقايسه بودن) كه مديريت از آنها در فرايند تصميمگيري استفاده كند. در صورتي كه حسابداري مديريت نتواند اطلاعات مورد نياز مديريت را با كيفيت لازم ارائه دهد، به نحوي كه در تصميمگيري مديريت مؤثر باشد، سيستم ياد شده جز تحميل هزينه به سازمان اثر ديگري نخواهد داشت. بنابراين كيفيت اطلاعات ارائه شده از اهميت شاياني برخوردار بوده و ميبايستي به آن توجهي خاص نمود. هدف اساسي حسابداري مديريت، كمك به سازمان در كسب اهداف استراتژيك است. تحقق اين اهداف، نيازهاي مشتريان و ديگر سهامداران را برآورده ميسازد. در نتيجه سازمان با نيل به اين اهداف ميتواند جايگاه خود را يافته و خويش را از ديگر رقبا متمايز كند.

براي راضي نگهداشتن مشتريان و رقابت با ديگر توليد كنندگان، بايد به صورت همزمان بر سه عنصر كيفيت، هزينه و زمان تأكيد ورزيد. اين سه عنصر، مثلثي استراتژيك را تشكيل ميدهند كه از يك سازمان به سازمان ديگر و از يك محصول تا محصول ديگر، فرق ميكند.

حسابداري حقوق و دستمزد

کساني که در رشته هاي امور ماليمشغول تحصيل مي باشند و اطلاعات حسابداري را فراميگيرند يکي از انواع هزينه هاييرا که با آن آشنا مي شوند هزينه حقوق و دستمزد است و به تبع روش حسابداري و ثبت اينهزينه را در دفاتر روزنامه و کل فرا خواهند گرفت، ولي بايد توجه داشت بحث هزينه وحقوق و دستمزد داراي مطالب زيادي مي باشد که هر فرد حسابدار يا کسي که در واحد حقوق ودستمزد سازمان يا مؤسسهاي کار مي کند نياز به داشتن دانش تخصصي در اين زمينه خواهدبود. اين اطلاعات را به صورت خلاصه مي توان شناخت سيستمهاي کنترلي حقوق و دستمزد، شناخت قوانين بيمه و ماليات و ساير موار قانوني همچون، اضافه کاري و مأموريت و تهيهاسناد و مدارک ثبت ليستهاي حقوق و دستمزد و ساير موارد نام برد که در ادامه با آنهابيشتر آشنا خواهيم شد.

اهميت حقوق و دستمزد درواحدهاي مختلف متفاوت است. هزينه نيروي کار بخش اعظمي از بهاي تمام شدهتوليد کالا و خدمات يک موسسه يا يک واحد اقتصادي را به خود اختصاص مي دهد و در واقعتأثير قابل توجهي بر سود واحدهاي تجاري خواهد داشت. بنابراين پر واضح است کساني که در رشتهامور مالي تحصيل مي کنند بايد اطلاعات جامع و کافي در اين زمينه داشتهباشند.

- اجزاء و عناصر سيستم حقوق و دستمزد کدامند

اجزاء و عناصر تشکيل دهندهيک سيستم حقوق و دستمزد بطور کلي و بدون در نظر گرفتن اينکه اين سيستم براي موسسهبازرگاني، خدماتي و يا توليدي طراحي شده به شرح زير مي باشد:

1- دايرهکارگزيني

2- دايره ثبت ورود و خروج پرسنل

3- دايره حسابداري حقوق ودستمزد

ما براي بررسي اجزاء و عناصر فوق الذکر آنها را به شکل کلي معرفي کردهو در ادامه در ارتباط با آنها بحث کرده و جزئيات وظايف آنها را مورد تجزيه وتحليل قرار خواهيم داد.

- وظيفه دايره حسابداري حقوق و دستمزد چيست؟

اين دايره وظيفه تهيه وتنظيم ليست حقوق و دستمزد و تعيين مبلغ ناخالص و خالص حقوق و دستمزد قابل پرداخت بههر يک از پرسنل را به عهده دارد. در واقع اسناد و مدارک حقوق و دستمزد هر يک ازپرسنل و کارکنان در اين دايره نگهداري مي شود. توجه داريم که بحث حسابداري هزينهحقوق و دستمزد در اين دايره مطرح مي شود.

افرادي که براياستخدام وارد موسسه ميشوند در بخش کارگزيني موسسه اقدام به انعقاد قرارداد کارنمودهو با توافقهايي در ارتباط با نحوه و شرايط کار و زمان، مدت و ساير مواردي که طبققوانين کار مشخص شده به عنوان يکي از پرسنل آن موسسه شروع به کار مينمايد. سپساطلاعات توافقهاي کار شامل زمان و مدت کار، ميزان حقوق و دستمزد و نرخ دستمزد و سايرموارد در اختيار واحد حسابداري حقوق و دستمزد قرار ميگيرد و از طرف ديگر پس از شروع کار فرد مذکوردر موسسه، واحد ثبت ورود و خروج، اطلاعات مدت زمان کار ايشان را طي مدتکار ثبت مي نمايد که بطور معمول پس از يک ماه کارکرد، زمان ورود و خروج در اختيارواحد حسابداري قرار مي گيرد. واحد حسابداري پس از محاسبه مدت کارکرد فرد مورد نظربا لحاظ قرارداد کار و شرايط قانون کار حقوق و دستمزد متعلقه پرسنل مذکور وکسورات قانوني ايشان را تعيين و اقدام به ثبت در حسابها مي نمايد.

- اهميت سيستم

از آنجايي که هزينه حقوق و دستمزد حد بالايي از هزينههاي هر مؤسسه را تشکيل ميدهد، ضروري است در اين سيستم پيشبيني هاي لازم براي حصول اطمينان از پرداخت صحيح حقوق و دستمزد بعمل آيد.

از سويي ديگر حسابداري حقوق و دستمزد بايد به نحوي طراحي شود که اطلاعات لازم را به سرعت گردآوري و کسورات لازم را محاسبه و رقم خالص قابل پرداخت به هر يک از کارکنان را محاسبه نموده و تدابير مناسبي براي جلوگيري از پرداخت به افراد واهي و جلوگيري از ساير انواع سوء استفاده را فراهم نمايد.

براي رعايت قانون، کار فرما موظف است اطلاعات لازم در مورد کارکنان و ميزان حقوق و مزاياي آنان را به مراجع ذيصلاح ارسال نمايد.

در ايران طبق قانون ماليات بر درآمد کار فرما موظف است اسامي کارکنان و مشخصات آنهارا به حوزه هاي مالياتي محل ارسال و ماليات متعلق به کارکنان را به حساب مخصوصي واريز نمايد.

بعلاوه طبق قوانين تأمين اجتماعي لازم است هر ماه اسامي کارکنان و ميزان حقوق و دستمزد آنها طي ليستي به ادارات تأمين اجتماعي محل تسليم و حق بيمه سهم کارمند و کارفرما به حسابهاي مخصوص واريز گردد.

مبالغ پرداختي به اين دسته از کارکنان تحت عنوان حق الزحمه يا عناوين ديگر تلقي شده و بخشي از حقوق و دستمزد مؤسسه محسوب نمي گردد.

به مجموع حقوق و مزاياي هر يک از کارکنان در دوره اي که ليست حقوق و دستمزد تهيه مي گردد حقوق و مزاياي ناخالص گويند.

- ليست حقوق و دستمزد

ليست حقوق و دستمزد عبارت است از فرم چند ستوني که براي خلاصه کردن، گردآوري و سهولت گزارش اطلاعات مرتبط با حقوق و دستمزد مورد استفاده قرار مي گيرد.

كاربرگ و طرح اين ليست به تعداد و گروههاي کارکنان، اطلاعات مندرج در آن و نحوه استفاده از ماشينها و ابزار مکانيکي و الکترونيکي بستگي دارد.

اطلاعات مندرج در اين كاربرگ عبارتند از: اطلاعات مربوط به مشخصات فردي کارمند، ساعات و نرخ دستمزد، مزاياي مستمر و غير مستمر،کسورات و نحوه تسهيم هزينه حقوق و دستمزد كه نمونهاي از آن در ذيل چاپ شده است.

لازم به ذکر است که مبناي تسهيم هزينه حقوق و دستمزد به دپارتمانهاي مختلف شرکت، «کارت ساعت» کارکنان مي باشد.

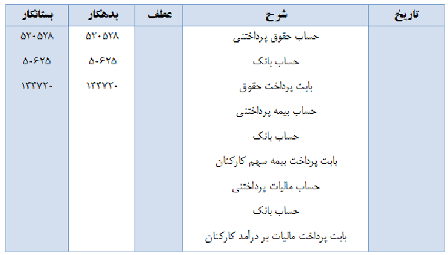

پس از تهيه ليست حقوق و دستمزد معادل مجموع حقوق و مزاياي ناخالص، هزينه حقوق (به تفکيک دپارتمانهاي مختلف) بدهکار، مالياتها به حساب ماليات پرداختني بستانکار، حق بيمه کسر شده به حساب بيمه پرداختني بستانکار، ساير کسورات نيز به حسابهاي مربوطه بستانکار و خالص پرداختني به حساب حقوق پرداختني بستانکار مي گردد.

ثبت لازم پس از تهيه حقوق و دستمزد به شرح زير در دفتر روزنامه صورت مي گيرد:

هنگام پرداخت حقوق و بيمه و ماليات پرداختي ثبت زير در دفاتر صورت مي گيرد:

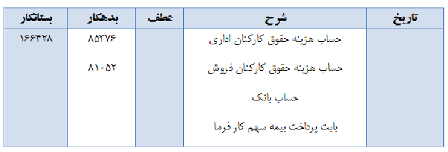

همانطور که قبلاً شرح داده شد کارفرما علاوه بر کسر حق بيمه سهم کارکنان، بايد ماهانه درصدي از مجموع حقوق و مزاياي ناخالص را به عنوان حق بيمه سهم کارفرما منظور و به همراه حق بيمه کارکنان به حوزه تأمين اجتماعي محل پرداخت نمايد.

با توجه به ليست حقوق و دستمزد فوق، سهم بيمه کارفرما با فرض اينکه نرخ بيمه سهم کارفرما 23% باشد به شرح زير در دفتر روزنامه ثبت ميگردد:

- کنترلهاي داخلي حسابداري حقوق و دستمزد

کنترلهاي لازم در رابطه با حسابداري حقوق و دستمزد به تعداد کارکنان واحد تجاري بستگي دارد. هر چه کارکنان مؤسسه بيشتر باشد افراد بيشتري براي کنترل هزينه حقوق مورد نياز مي باشد.

جهت کنترل و شناسايي دقيق حقوق و دستمزد، کارت ساعت کار کارکنان متداولترين مدرک ميباشد. حتي در برخي از واحدهاي تجاري که کارکنان زيادي دارند، جهت کنترل بيشتر، لازم است يکي از افراد نگهبان در کنار ساعت کارت زني حضور داشته باشد.

کنترلهاي لازم در هنگام تهيه ليست بايد به نحوي باشد که حقوق و دستمزد به افراد واهي پرداخت نگردد. براي اين منظور بايد هنگام پرداخت کنترلهاي بيشتر صورت گيرد.

يکي از شيوه هاي مناسب براي اين امر، گرفتن امضاء از هر يک از کارکنان به هنگام دريافت حقوق و يا فيش حقوقي مي باشد.

حقوق و دستمزد کارکنان در مؤسسات مختلف به اشکال متفاوتي پرداخت مي گردد. تداولترين اشکال پرداخت حقوق و دستمزد به شرح زير مي باشد:

الف- صدور چک عهده حساب بانکي شرکت

در اين صورت ابتدا چکي معادل جمع مبلغ قابل پرداخت به کليه کارکنان صادر و به حساب مخصوص که براي اين منظور افتتاح شده است واريز و سپس از محل حساب مذکور براي هر يک از کارکنان چک صادر مي گردد.

ب- پرداخت نقدي به کارکنان

با توجه به شرايط مؤسسه چنانچه استفاده از تسهيلات بانکي امکان پذير نباشد، ابتدا معادل جمع حقوق و دستمزد قابل پرداخت به کليه کارکنان چکي در وجه صندوقدار يا شخص مسؤول ديگري صادر و وجه آن از بانک دريافت مي گردد و سپس مبلغ قابل پرداخت به هر يک از کارکنان در پاکت مخصوص قرار داده شده و پس از اخذ امضاء و کنترل کارت شناسايي پرداخت ميگردد.

ج- واريز حقوق به حساب بانکي کارکنان

اغلب مؤسساتي که کارکنان زيادي دارند براي سهولت کار، چکي معادل جمع حقوق و دستمزد قابل پرداخت صادر و به همراه اسامي کارکنان و شماره حساب بانکي آنها به بانک ارسال مي دارند. اگرچه دشواريهاي ناشي از صدور چک برطرف ميگردد ولي احتمال تباني و سوء استفاده بيشتر ميباشد.

علاوه بر کنترلهاي فوق لازم است ترتيبي اتخاذ شود که در صورت پرداخت نقدي عملاً تهيه ليست، ثبت سند حسابداري و پرداخت وجه به اشخاص مختلفي واگذار گردد. زيرا هر چه تعداد افراد مسؤول در اين عمليات زنجيره اي و مرتبط بهم بيشتر باشد احتمال سوء استفاده و تباني کمتر مي گردد.

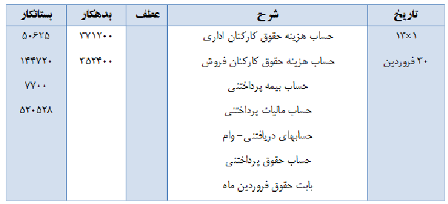

- مراحل پرداخت حقوق

دريافت گواهي کار: در اولين مرحله جهت پرداخت حقوق پرسنل، امور اداري تأييديهاي مبني بر انجام کار توسط پرسنل صادر مي کند و به امور مالي مي دهد.

تنظيم ليست حقوق و دستمزد توسط حسابدار حقوق و دستمزد: در اين مرحله حسابدار ليست حقوق و دستمزد پرسنل را بر اساس احکام حقوقي پرسنل و بر مبناي 30 روز کاري محاسبه ميکند.

در اين ليست جمع مبلغ ناخالص موجود در احکام حقوقي پرسنلي در يک ليست جمعآوري شده و پس از اين مبالغ کسورات مربوطه که شامل؛ ماليات – حق بيمه- ساير کسور مثل عليالحساب– اقساط وام پرسنل ميباشد، کسر شده و نهايتاً خالص دريافتي هر فرد با ذکر شماره حساب بانکي شان مشخص شده و نهايتاً اين ليست تنظيم ميشود.

رسيدگي به سند حقوق: پس از تهيه ليست حقوق، گواهي مربوطه ضميمه مي شود و سند يک طرفه حسابداري که؛

مبلغ خالص پرداختي حقوق ××

ماليات ××

بيمه ××

اقساط وام ××

را نشان ميدهد، به آن اضافه ميگردد. امضاهاي مجاز گرفته ميشود و مسئول رسيدگي، اين سند را از جهت اينکه مبلغ حقوق پرسنل، ماليات، بيمه و ساير کسورات بر اساس موارد قانوني محاسبه شده باشد و يا از حيث صحيح بودن مبالغ، بررسي مي کند و در صورت نداشتن مشکل سند قابل پرداخت مي باشد.

پرداخت سند حقوق: در مرحله پرداخت، تک تک آيتم هاي موجود در سند حقوق به جز عليالحسابها چک کشيده ميشود و؛

ü مبلغ خالص پرداختي به حساب کارکنان

ü مبلغ ماليات

ü امور مالياتي

ü بيمه

ü سازمان خدمات درماني

ü تأمين اجتماعي

ü بازنشستگي

ü سازمان بازنشستگي

واريز ميشود. بابت واريز مبلغ کسورات از هر يک از سازمانهاي مربوط تأييديه واريز وجه (وصولي) گرفته مي شود و ضميمه سند حقوق مي شود.

تفکيک سند: نسخه اصلي سند حقوق براي ارائه به سازمان و يک نسخه جهت بايگاني تفکيک ميشود.

منابع و ماخذ

1- اكباتاني، محمدعلي "نقش بودجه جامع در نظام جديد مديريتي"

http://Waccounting. Blogfa.com/post-71.aspx

2- رسولي، ولياله، (1377): "حسابداري ويژگيهاي كيفي اطلاعات حسابداري و نقش آن بر تصميمگيري مديريت"، تهران

3- سايت مديريت برنامهريزي تلفيقي شركت ملي نفت ايران

http://cpm.nioc.ir/home.html

4- شباهنگ، رضا، (1378): حسابداري مديريت، ويرايش 2، تهران: سازمان حسابرسي، مركز تحقيقات تخصصي حسابداري و صنعتي

5- شيم و سيگل، (1379): "حسابداري مديريت"، بختياري، پرويز، تهران؛ سازمان مديريت

6- ونگر، فس و نيس، (1372): "اصول حسابداري (جلد اول)، تقوي مهدي، نيكنژاد، ايرج، تهران: موسسه كتاب پيشبرد

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی