گردهمایی بررسی قوانین ، مقررات و استانداردهای جدید نظارت بر سازمان های پولی با رویکرد شفافیت

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط محسن زرگریان

-

بازدید: 1013

مقدمه

تاريخچه تأسيس بانك ملي ايران

پس از پايان جنگ جهاني اول و خروج اشغالگران از ايران ، قانون تاسيس بانك ملي ايران در جلسه مورخ 14 ارديبهشت 1306 به تصويب مجلس رسيد و اساسنامه بانك در 14 تير ماه 1307 مورد تصويب كميسيون ماليه مجلس قرار گرفت و در روز سه شنبه20 شهريور 1307 بانك ملي ايران در تهران رسماً كار خود را آغازكرد..

بر حسب اساسنامه بانك ، بانك ملي ايران بصورت يك شركت سهامي داراي شخصيت حقوقي شناخته شد و تابع قوانين تجاري تلقي گرديد .

سرمايه اوليه بانك 20 ميليون ريال بود كه فقط 8 ميليون آن پرداخت شد و در سال 1314 سرمايه بانك به 300 ميليون ريال و در سال 1331 به دوميليارد ريال افزايش يافت كه تمام آن پرداخت شده است . اين سرمايه در حال حاضر 23 هزار و سيصد ميليارد ريال مي باشد .

با توجه به اينكه در آن تاريخ متخصصين بانكي در ايران وجود نداشت بموجب قانوني اجازه استخدام اتباع سويسي يا آلماني بمنظور اداره بانك داده شد. تعداد كاركنان بانك در روز افتتاح اعم از ايراني و آلماني از 27 نفر تجاوز نميكرد در حال حاضر تعداد كاركنان بانك ملي ايران بالغ بر 45 هزار نفر است .

در ابتداي تاسيس بانك علاوه بر شعبه مركزي دو شعبه در بازار تهران و بندربوشهر كه مهمترين بندر بازرگاني آنروز ايران بود تاسيس گرديد .

نخستين نمايندگي بانك در خارج از كشور در سال 1327 در هامبورگ تاسيس شد .

در تاريخ 22 اسفند ماه 1310 حق نشر اسكناس از تصويب مجلس شوراي ملي گذشت و رسماً به مدت 10 سال بانك ملي ايران اعطا شد كه به خودي خود قابل تمديد بود و در فروردين ماه 1311 نخستين اسكناس بانك ملي ايران انتشار يافت .

نخستين مجله اقتصادي كشور در سال 1313 انتشار يافت كه اولين نشريه آماري، اقتصادي و مالي در ايران بود كه به تهيه شاخص قيمتها، شاخص عمده فروشي و تحول وقايع اقتصادي مبادرت و توانست گام موثري براي تهيه زمينــــــــه مطالعــــــــات اقتصادي در كشــــــور را فراهم آورد اين نشريه به همت دكتر لوتس گيلهامر DR. Lutz Glelhammer اولين رئيس اداره بررسيهاي اقتصادي و احصائيه(آمار) بانك منتشر شد .

آرزوي مردم ايران و علاقه آنها براي تاسيس بانك ملي رهايي از سلطه اقتصادي و سياسي بيگانگان و جلوگيري از تسلط آنها بر منابع حياتي و ذخائر كشور بود، بانك ملي و ديگر بانكهائي كه پس از آن آغاز فعاليت نموده اند ، توانستند خدمات مفيد و ارزندهاي مانند جمع آوري سپردههاي مردم، حل مشكل نگهداري وجوه نقد و طلا و نقره، نگهداري حساب خزانه دولت،اعطاي تسهيلات اعتباري جهت راهاندازي كارخانجات و موسسات بزرگ توليدي و زيربنائي ، احداث واحدهاي صنعتي- كشاورزي ، تسهيل در روابط تجاري داخلي و خارجي را ارائه نمايند.

پس از پيروزي انقلاب اسلامي و استقرار حاكميت جمهوري اسلامي،تغيير سيستم بانكداري و حذف ربا و ايجاد بانك بر مبناي تعاليم و احكام اسلامي مورد توجه قرار گرفت كه پس از تصويب لايحه قانوني عمليات بانكي بدون ربا در سال 1362 و ابلاغ آن به بانكها، دستورالعملها و آئين نامه هاي اجرايي تهيه و از اول فروردين ماه 1363 اين قانون در بانك ملي ايران مورد اجرا گذاشته شد .

اكنون83 سال است كه از تأسيس پرافتخار بانك ملي ايران ميگذرد

بانك ملي ايران بمنظور اجراي هر چه صحيح تر قوانين كه با دوصفت بارز و مهم آن وجه تمايز سيستم بانكداري اسلامي و نظام بانكداري در جهان امروز است تعيين حذف ربا از سيستم بانكي و نظام اقتصادي كشور و استفاده از سرمايه هاي بانك و سپرده هاي مردم بمنظور رشد اقتصادي براي محرومين و ايجاد عدالت و قسط در جامعه با تلاش كاركنان معتمد و متخصص خود توانسته است گامهاي موثر و مفيدي را بردارد.

چارت سازمانی

گردهمایی بررسی قوانین ، مقررات و استانداردهای جدید

نظارت بر سازمان های پولی

با رویکرد شفافیت

- امروزه صنعت بانكداري در تمام دنيا به عنوان يكي ازتاثيرگذارترين نيروي محرك نظام اقتصادي مطرح بوده بطوريكه بدون بهره مندي از نظام پويا ، كارآمد و سالم بانكي دستيابي به هرگونه رشد و شكوفايي و توسعه عملاً ممكن نخواهد بود.

- پويايي و كارآمدي هر نظام، در گرو زمينه و بستر سالم فعاليتي آن نظام خاص مي باشد و بانك ها با توجه به ماهيت فعاليتي شان نه تنها از اين امر مستثني نبوده بلكه بيشتر از ساير نظام ها نيازمند فضايي شفاف و سالم در فعاليت روزمره شان هستند.

- با توجه به نقش مهم بانك ها در پيشبرد اهداف اقتصادي، يكي از پيش نيازهاي اساسي جهت ارتباط موثر بين بخش پولي و بخش اقتصادي تدوين قوانين ، مقررات و استانداردهاي معين در مورد وظايف و مسئوليت هاي شبكه بانكي مي باشد. از سوي ديگر با عنايت به اينكه ساختار مالي بانك ها به گونه اي است كه اتكاء اصلي آن بر سپرده های مردمی بوده لذا مقبولیت نظام بانكي و ثبات آن تا حد بسيار زيادي به جلب اعتماد عمومي وابسته خواهد بود. در همين راستا يكي از راهكارها جهت حصول اطمينان از صحت عمليات بانكي ، نظارت موثر و كارآمد بر فعالیت آنها توسط نهادهاي ناظر مي باشد تا از طريق وضع قوانين شفاف ، مستقل و پاسخگو ، نظارت بر حسن اجراي آن، سبب كسب اعتماد عمومي ، حفظ سلامت در عملكرد ، جلوگيري از وقوع هر گونه بحران و پرهيز از انتقال نارسايي ها از بخش پولي اقتصاد به بخش واقعي آن گردد.

تعاریف :

نهادهای مالی و پولی

- بطور کلی نهادهای مالی و پولی را می توان در یک طبقه بندی شامل بانکها و سایر موسسات سپرده پذیر ، شرکتهای بیمه ، موسسات تامین مالی ، شرکت های سرمایه گذاری و صندوق های بازنشستگی تعریف کرد.

سازمان های ناظر بر نهادهای مالی

- سازمان های ناظر، وظیفه برقراري ثبات سیستم مالی در راستای حمایت از سپرده گذاران ، بیمه گذاران و سرمایه گذاران ، از طریق تدوین قوانین، مقررات و استاندارهای لازم و هموارسازی وضعیت سیستم مالی بوسیله ابزارهایی مانند برنامه ریزی و سیاست گذاری با تاکید و تمرکز بر سیستم مالی، نظارت بر نهاد مالی و در نهایت اجرای برنامه های مهم مالی در راستای توسعه اقتصاد ملی را بر عهده دارند.

سیاست های پولی

- مجموعه ای از قوانین ، مقررات و استانداردهایی که توسط بانک مرکزی به منظور کنترل نقدینگی و در راستای تثبیت اوضاع اقتصادی کشور ، با استفاده از ابزارهایی همچون تغییر در نرخ بهره ، نرخ ذخیره قانونی ، پایه پولی ، حجم پول ، تغییر در نرخ تنزیل مجدد و عملیات بازار و ... اعمال می گردد.

نظارت

- نظارت عبارتست از سنجش و اصلاح عملكرد يك سازمان براي بدست آوردن اطمينان از تحقق اهداف سازمان و طرح هاي اجرايي است .

نظارت بانكي

- به فعاليت هايي كه به منظور اطمينان از صحت ، سلامت و كارايي نهادهاي مالي و بانكي انجام مي گيرد، اطلاق مي شود .

- نظارت بر بانك ها ، مجموعه سه مرحله اي است كه شامل نظارت بر چگونگي تاسيس بانك يا موسسه اعتباري ، بر نحوه فعاليت و بالاخره اعمال اقدامات اصلاحي براي بهبود وضعيت ، با حمايت يا مجازات بانك متخلف از قبيل تذكر كتبي ، تغيير اعضاي هيئت مديره ، اجبار به تزريق سرمايه توسط سهام داران و ... است.

شفافيت

- تعاريف متعددي براي شفافيت ارايه شده است كه با توجه به تاكيد بر مفاهيم متفاوت، ميتوان آنها را در سه طبقه به شرح زيراز يكديگر متمايز كرد:

الف) تعاريف مبتني بر ذينفعان اطلاعات:

ارتباط متقابل بين شركتها و ساير گروههاي ذينفع

ب) تعاريف مبتني بر پاسخگويي:

درجهي گشودگي و بازبودن موسسات

ج) تعريف شفافيت با تاكيد بر اجراي قوانين و مقررات

قابليت دسترسي به اطلاعات و توانايي برقراري ارتباط و وجود جريان ارسال و دريافت اطلاعات

قانونگذاری و تدوین استانداردهای ناظرین در عرصه

- مقررات و قوانین تدوین شده برای نظارت بر نهادهای مالی در کشورهای جهان به دلیل وجود تفاوت های سیاسی ، اقتصادی، فرهنگی ، جغرافیایی و غیره متفاوت است. براساس تحقیق صورت گرفته در حوزه بانکی توسط جیمز و همکاران (2001) ، دوازده عامل در این خصوص تاثیرگذار می باشند که عبارتند از : ضوابط تاسیس بانک ، سرمایه ، حسابرسی داخلی ، نقدینگی ، توزیع پرتفوی ها ، ذخایر ، نحوه حل و فصل مسائل و مشکلات ، مالکیت ، فعالیت ها، مدیریت داخلی و الزامات سازمانی، طرح های حمایت از سپرده گذاران، حسابداریو افشاء اطلاعات و نظارت.

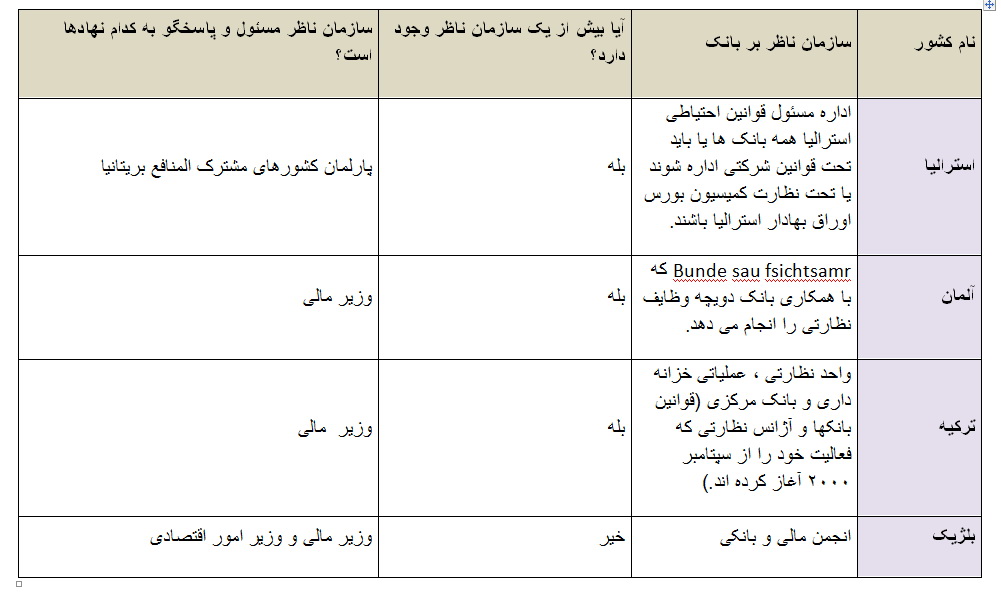

جدول 1- سازمانهای ناظر بر بانکها در 10 کشور منتخب

قانونگذاری و تدوین استانداردهای ناظرین در عرصه بانکداری دنیا

سازمان هاي ناظر بر نهادهاي مالي دركشورهاي گوناگون متفاوت است . به عنوان مثال در كشور انگلستان نهاد FSA وظيفه صدور مجوز فعاليت براي موسسات مالي ، تدوين مقررات موسسات مالي ، نظارت بر كليه موسسات مالي و به اجرا در آوردن اقدامات نظارتي را بر عهده دارد . در آمريكا نظام مقرراتي و نظارتي بر نهادهاي مالي يك نظام دوگانه شامل نهادهاي ايالتي و فدرال است كه هر كدام داراي حيطه وظايف مشخصي هستند. اما همواره بانك هاي مركزي در هر كشور اساسي ترين ، پيچيده ترين و حساسترين سازمان ناظر بر بانك ها مي باشند كه تاثير عميقي بر اركان اقتصادي هر جامعه دارند.

قانونگذاری و تدوین استانداردهای ناظرین در عرصه بانکداری دنیا

سازمان هاي ناظر بر نهادهاي مالي دركشورهاي گوناگون متفاوت است . به عنوان مثال در كشور انگلستان نهاد FSA وظيفه صدور مجوز فعاليت براي موسسات مالي ، تدوين مقررات موسسات مالي ، نظارت بر كليه موسسات مالي و به اجرا در آوردن اقدامات نظارتي را بر عهده دارد . در آمريكا نظام مقرراتي و نظارتي بر نهادهاي مالي يك نظام دوگانه شامل نهادهاي ايالتي و فدرال است كه هر كدام داراي حيطه وظايف مشخصي هستند. اما همواره بانك هاي مركزي در هر كشور اساسي ترين ، پيچيده ترين و حساسترين سازمان ناظر بر بانك ها مي باشند كه تاثير عميقي بر اركان اقتصادي هر جامعه دارند.

وظایف بانکهای مرکزی برای نیل به اهداف عالیه خود

- تدوين مقررات مربوط به پول ملي ، به گونه اي كه بر پايه نيازهاي واقعي اقتصاد باشد.

- تنظيم مقررات مربوط به حدود و هزينه هاي اعتبارات اعطايي به دولت و نظام بانكي كشور و تغييرات مربوط به نرخ و ماهيت تنزيل مجدد.

- تنظيم سياست هاي پولي و اعتباري به منظور كنترل حجم پول و نقدينگي.

- نظارت بر امور بانك ها و موسسه هاي اعتباري كشور به منظور حفظ سلامت نظام پولي.

- ايفاي وظايف بانكداري در ارتباط با دولت.

- حفاظت از ذخاير بانك ها و موسسه هاي اعتباري.

- حفاظت و اداره ذخاير ارزي.

- تسويه حساب بين بانك ها وتسهيل پرداخت ها و تسويه حساب هاي بانكي و ...

اهداف بانك مركزي به عنوان ناظر بر بانك ها :

ü اعمال درست و به هنگام سياست پولي و اعتباري

ü صيانت از سپرده هاي مردم

ü حفظ حقوق صاحبان سهام

ü حفظ امنيت و سلامت بانك ها و موسسات اعتباري

حصول اطمينان از سلامت و امنيت بانك يا موسسه اعتباري مستلزم برخورداري آنها از :

- دارايي ها با كيفيت لازم

- سرمايه با كفايت قابل قبول

- انجام وظايف بانك مركزي به عنوان يكي از اساسي ترين سازمان هاي ناظردرپرتو استقلال شكل مي گيرد.

- پاسخگويي و شفاف سازي از مولفه هاي اساسي استقلال هستند.

- تدوين سياست هاي پولي و مالي و نظارت بر اجرای آنها می بایست با رعایت اصول ذيل همراه باشد:

شفافیت (تا در تصميم گيري ها بهتر عمل گردد )

پاسخگويي (كه موجبات انضباط در تصميم گيری را فراهم

مي آورد)

امروزه مساله شفاف سازی در بانك هاي مركزي بعنوان يكي از مهمترين اركان سازمانهاي ناظر بشمار رفته و همواره مورد تاکید و توجه نهادهای ناظر بین المللی ازجمله صندوق بین المللی پول (IMF)می باشد.

تعريف اين صندوق از شفافيت در بانك مركزي:

« ايجاد محيطي كه در آن اهداف سياست گذاري و حقوقي ، چارچوبی مرتبط با سياست هاي پولي و مالي و شرايط پاسخگويي موسسات فراهم آورده که به طور جامع، قابل دسترس و زمان بندي شده، در اختيار عموم قرار مي گيرد».

اقداماتی که صندوق بین المللی پول برای شفافیت در بازار پول مفید می داند :

- وجود مقررات ، قوانین ، اهداف ، مسئولیت ها و استانداردهای شفاف

- دسترسی به اصول تصمیم گیری و سیاست های اتخاذ شده پولی

- دسترسی عموم به اطلاعات سیاست های پولی

- پاسخگویی و اطمینان از جامع بودن تصمیمات

- جنبه های مختلف شفافیت در فرآیند تدوین مقررات ، قوانین و استانداردها توسط بانک مرکزی

شفافیت سیاست های پولی به دامنه وسیعی از افشای اطلاعات بانک های مرکزی مرتبط با فرآیند سیاست گذاری اطلاق می گردد. جنبه های شفافیت در این فرآیند عبارتند از:

- شفافیت سیاسی:Political Transparency

شفافیت سیاسی یعنی سیاست گذاری های پولی از جمله اولویت بندی های صریح و روشن در ارتباط با اهداف كه به دور از هرگونه فشار و یا نفوذ سیاسی تنظیم گردد.

- شفافیت اقتصادی:Economic Transparency

سیاست های پولی می بایست منطبق بر اطلاعات اقتصادی موجود باشد .

جنبه های مختلف شفافیت در فرآیند تدوین مقررات ، قوانین و استانداردها توسط بانک مرکزی

- شفافیت رویه: Procedural Transparency

شفافیت رویه شامل قانون سیاست های پولی صریح و روشن می باشد که چارچوب ها و نحوه چگونگی تصمیم های سیاست پولی را نشان می دهد.

- شفافیت سیاست گذاری : Policy Transparency

به معنای اعلام فوری و بلافاصله تصمیم گیری های سیاست های پولی که شامل توضیحی از تصمیم گیری و جهت گیری سیاست هاست.

- شفافیت عملیاتی:Operational Transparency

شفافیت عملیاتی با پیاده سازی خط مشی عملیاتی بانک مرکزی مرتبط بوده و شامل مباحثی چون کنترل خطاها در دستیابی به اهداف عملیاتی سیاست های پولی و اختلالات غیرمنتظره اقتصاد کلان است.

جنبه های مختلف شفافیت در فرآیند تدوین مقررات ، قوانین و استانداردها در قالب سیاست های پولی

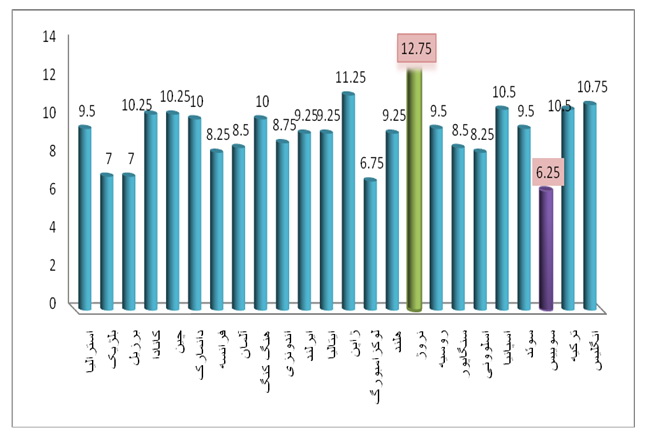

بررسی جنبه های مختلف شفافیت در 24 کشور براساس یک تحقیق

- لیودراپ و همکاران در سال 2011 شاخص شفافیت سازمان ناظر بانکی در مورد شفافیت سیاسی، اقتصادی، رویه ، سیاستگذاری و عملیاتی را برای 24 کشور مورد بررسی قرار داده اند.

- براساس نتایج بدست آمده تفاوت های زیادی بین میزان شفافیت آنها وجود دارد .

- متوسط امتیاز 9.3 از 15 است که کمترین آن متعلق به کشور سوییس با 6.25 و بیشترین آن متعلق به کشور نروژ با 12.75 امتیاز می باشد .

- جدول امتیازهای کسب شده در جنبه های متفاوت شفافیت در کشورهای مورد بررسی

نمودار 1- کل امتیازهای کسب شده در مورد شفافیت بانک مرکزی کشورهای مورد بررسی

برخي سازمان هاي ناظر بر نهادهای مالی در ایران

* مجلس شورای اسلامی

* سازمان بازرسی کل کشور

* وزارت امور اقتصادی و دارایی

* سازمان حسابرسی

* دیوان محاسبات کشور

* دیوان عدالت اداری

* قوه قضائیه

هریک از آنها باتوجه به وظایف و رویکرد خود بر نهادهای مالی کشور اعمال نظارت می کنند که البته بعضاً موازی کاری و تعدد آنها مشکلاتی را برای بانک ها ایجاد می نمایند.

سازمان ناظر بر نهادهای مالی در ایران

بانک مرکزی ج.ا.ا بعنوان یک نهاد ناظر بر بانکها و موسسات مالی کشور محسوب می گردد . این بانک از ابتدای تاسیس خود، در سال 1339، با اهداف چندگانه ای روبرو بوده است. به موجب ماده 10 قانون پولی و بانکی کشور ، مصوب تیرماه 1351 ، بانک مرکزی ج.ا.ا مسئول تنظیم مقررات، قوانین و استانداردها بوده و اجرای سیاست های پولی و اعتباری براساس سیاست کلی اقتصادی کشور را عهده دار شد.

علاوه بر انجام وظایف نهادی بانک مرکزی ، این بانک در زمینه شفاف سازی ، مسئولیت پذیری و پاسخگویی در سالهای گذشته ، اقدامات موثری را انجام داده است. در همین راستا انتشار بولتن فصلی نماگرهاي اقتصادي (از سال 1376) خلاصه وضعیت اقتصادی، ترازنامه بانک مرکزی و ....، مصاحبه هاي رئيس كل بانك مركزي ، برگزاري همايش هاي ساليانه سياست هاي پولي و ارزي ، همايش هاي بانكداري اسلامي و ارائه سخنراني هاي وزير امور اقتصادي و دارايي و رئيس كل بانك مركزي در اين همايش ها در رابطه با عملكرد اقتصادي و سياست هاي پولي ، همچنين ابلاغ رهنمودهاي كميته بال در قالب بیانیـــه «بهبود شفافیت در بانک» اقدام نموده كه اين اقدامات را

مي توان در راستاي تحولي جديد در ديدگاه مسئولين بانك مركزي نسبت به شفاف سازي و اطلاع رساني تلقي نمود.

نتيجه گيري

- قوانین و مقررات نیاز اساسی زندگی اجتماعی بوده و در دنیای امروز اهمیت آن افزایش یافته است.

- از طرف دیگر قوانین و مقررات در داخل هر کشور به صراحت حیطه فعالیت های اقتصادی را مشخص می کند و ضامن اثربخش بودن عملکرد در این حوزه ها، وجود شفافیت در قوانین ، مقررات و استانداردها و اجرای آنها است . زیرا این امر برای اعتمادسازی و کاهش فساد، حیاتی است .

- امروزه افزایش شفافیت و پاسخگویی منجربه افزایش مسئولیت پذیری می شود و افزایش مسئولیت پذیری نیز موجب بهبود عملکرد نهادهای مالی می گردد.

- سازمان های نظارتی بر نهادهاي مالي وپولي كه كاركرد مهمي در جامعه دارند از طريق شفاف سازي ، پاسخگويي و اطلاع رساني در پاسخ به انتظارات جامعه به ایفای مسئولیت خود می پردازند.

- بانك هاي مركزي به عنوان اساسي ترين ناظر بر نهادهای مالي در اكثر كشورهاي دنيا شناخته مي شوند.

- شفافيت ، اطلاع رساني و پاسخگويي بانك هاي مركزي که از دهه 1990 در تعاريف اقتصادي مطرح گرديده ، حاكي از آن است كه سياست هاي پنهان كاري و عدم اطلاع رساني به مردم در رابطه با تصميمات پولي بانك مركزي به عدم كارايي سياست هاي پولي منجر می گردد .

- با توجه به بررسی صورت پذیرفته ملاحظه گردید روند نظارتی نهادهای ناظر در کشورهای پیشرو در عرصه بانکداری ، مبتنی بر شفافیت ، اطلاع رسانی و پاسخگویی بوده است.

- در کشور ایران علیرغم تمام تلاش های صورت گرفته ، بانک مرکزی بعنوان اصلی ترین رکن در این حوزه ، به منظور ارتقاء عملکرد نهادهای مالی ، می بایست در تدوین قوانین ،مقررات و استانداردها و نظارت بر حسن اجرای آنها توجه بیشتری به مقوله شفافیت و اطلاع رسانی داشته باشد .

پیشنهادات

- بانک مرکزی ج.ا.ا باید شفافیت بیشتر و اطلاع رسانی به عموم را در برنامه های خود بگنجاند و اهمیت بیشتری به «مدیریت انتظارات» بدهد.

- وظیفه نظارتی بانک مرکزی از سیاست گذاری پولی تفكيك و تشکیل موسسه نظارتی جدید با رویکرد شفافیت در هر دو حوزه در دستور كار قرار گيرد.

- رکن سوم دستورالعمل بال دو مبنی بر نظم بازار بر شفافیت تاکید کرده که در بال سه نیز وجود دارد زيرا تامین مالی بانکها از سوی سپرده گذارانی است که نمی توانند ریسک نهادهای مالی را ارزیابی کنند به همین دلیل سازمان های ناظر بویژه بانک مرکزی می بایست اطلاعات مورد نیاز را تا جاییکه مورد استفاده رقبا قرار نگیرد به طور شفاف و صحیح منتشر نماید.

- ارتقاء سطح عملکرد بازار پول از طریق شفاف سازی و اطلاع رسانی دقیق و مناسب .

- سایر سازمان های ناظر می بایست در تعامل کامل با بانک مرکزی در حیطه شرح وظایف خود عمل نموده و از انجام فعالیت های موازی لازم است پرهيز نمايند .

- هرگونه تجدیدنظر در حیطه قوانین ، مقررات و استانداردهای نظام بانکی مبتنی بر رویکرد شفافیت انجام پذیرد. (لازم به ذکر است که قانون بانک مرکزی و بانکداری اسلامی که در راستای طرح تحول نظام بانکی در شرف بازنگری است ،می باید با توجه به این رویکرد دنبال شود.

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی