کاربینی بانک ملت

- توضیحات

-

منتشر شده در شنبه, 25 خرداد 1392 20:26

-

نوشته شده توسط غلامرضا یارمحمدی

-

بازدید: 5407

تاریخچه

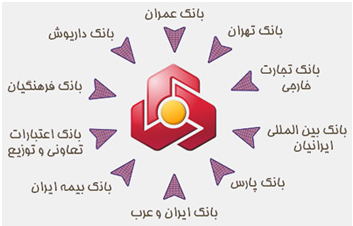

بانک ملت به موجب مصوبهی مورخ 29 آذر 1358مجمع عمومی بانکها از ادغام بانکهای تهران، داریوش، بینالمللی ایران، عمران،بیمهی ایران، ایران و عرب، پارس، اعتبارات تعاونی و توزیع، تجارت خارجی و فرهنگیاندر تاریخ 31 تیر 1359 تشکیل و تحت شماره 38077 در ادارهی ثبت شرکتها به ثبت رسیدوعملیات اجرایی بانک نیز از همان تاریخ آغازشد

با ادغام بانک ها، سرمایهی اولیهی بانک ملتبه 5/33 میلیاردریال رسید. آخرین افزایش سرمایه شرکت در تاریخ 19 مرداد 1384 بالغ بر11,861میلیارد ریال از محل تجدید ارزیابی داراییهای ثابت و اندوختهی تسعیر داراییها وبدهیهای ارزی انجامشد.

به استناد مجمع عمومی فوقالعاده بانکها مورخ 17فروردین 87 و تصویب نامه هیات محترم وزیران به شماره 68985/ت 37925 مورخ 2 مرداد 86 شخصیت حقوقی بانک ملت به سهامی عام تبدیل گردید.

بانک ملت در حال حاضر باسرمایه33100 میلیارد ریال بهعنوان یکی از بزرگ ترین بانکهای کشور است کهدرچارچوب دولت جمهوری اسلامی ایران فعالیت مینمایند.

مهمترین راهبردهای بانکملت توسعهی فناوری اطلاعات و ارتباطات، مدیریت روابط مشتریان، بهبود کیفیت خدمات،توسعه منابع انسانی و بهبود شاخصهای عملکرد است. برای دستیابی به این راهبردها،اهدافی همچون رشد و بهرهوری بانک، سوددهی و ارائه خدمات مناسب به مشتریان، شناختنیازها و دستهبندی مشتریان و فرآیندهای مربوط به سود، آموزشهای استراتژی محور،فنآوری نوین بانکی و همسوسازی اهداف فردی، بخشی و سازمانی ترسیم شدهاست

برنامه ریزی استراتژیک بانک

بانک ملت پس از تصویب چشم انداز استراتژیک خود، در طی سال 1389 تلاش کرد تا گامهای مستحکمی را در راستای استقرار برنامه استراتژیک بردارد و به این منظور مطالعات گسترده ای را با مشارکت جمع وسیعی از مدیران، کارشناسان،خبرگان و مشاوران بانکی آغاز نمود تا مراحل اجرایی این مسیر را با موفقیت طی نموده و جهت گیری های اساسی در راه رسیدن به مقصود خود یعنی دستیابی به قله توانمندی صنعت بانکی را مشخص نماید. این مهم در ابتدای سال1389 با ابلاغ هشت مضمون استراتژیک محقق شد و این آغاز جنب و جوشی عظیم در بانک برای محقق نمودن مضامین استراتژیک خواهد بود.

دراین راستا شانزده تن از مدیران ارشد بانک به صورت مستقیم مدیریت اجرایی استقرار این مضامین را برعهده گرفته اندو تمامی همکاران بانک در تلاش هستند تا با قوت هرچه تمام تر نقش خود را در این مسیر افتخارآفرین ایفا نمایند.

مضامین استراتژیک بانک

1( بازتعریف نقش رؤسای دوایر سپرده و خدمات )صندوق( و متصدیان امور بانکی شعب

در این مضمون بانک در تلاش برای افزایش و بهبود احساس تکلیف همه کارکنان شعبه به ارائه بهترین خدمات و تغییر جایگاه تحویلداری است تا همه کارکنان شعبه پاسخگوی مشتریان باشند و از این طریق فضای مواجهه با مشتری بهینه گردد.

2- استقلال مالی و مدیریتی شعب

در این مضمون بانک در تلاش است تا حساسیت شعب را نسبت به فعالیتهای اقتصادی و عملکردمالی خود برانگیزد و مسئولیت ها به خود شعب ارجاع شود تا از این طریق موجبات ارتقای چشمگیر بهره وری و بهبود عملکرد شعب فراهم گردد.

3- ارتباط پرداختها با عملکرد کارکنان

به موجب این مضمون بانک قصد دارد به واحدها و افرادی که همسو با اهداف استراتژیک هستند توجه نموده و نگرش مبتنی بر تساوی را به نگرش مبتنی بر بهره وری تبدیل کند و از طریق کسب شاخصهای جدید برای شناسایی نیروهای کارآمد، تلاش و مساعی ایشان را ارج نهد و انگیزه ایشان را برای خدمت افزون نماید.

4- سهولت و سادگی فرایندهای اعتباری

در اجرای این مضمون بانک تلاش می نماید تا با توجه ویژه به فرایندهای متعدد در مسیر اعطای اعتبارات، هزینه و پیچیدگی آن را کاهش داده، از رفتارهای سلیقه ای جلوگیری نموده و از این طریق نقش خود را به عنوان حافظ منزلت مشتریان و مردمی بودن خود ایفا نماید.

5- متنوع سازی و گسترش کانالهای درآمدی بانک

به موجب این مضمون بانک در تلاش است تا با گسترش برنامه ریزی شده کسب و کارهای مالی و بانکی، تداوم فعالیت بقای خود را در بازار رقابتی تضمین نموده و ریسک فعالیتهای خود را مدیریت نماید.

6- یکپارچه سازی و سرعت بخشیدن به تولیدو تحویل محصولات حوزه فناوری اطلاعات وارتباطات

بانک ملت در این مضمون تلاش می کند تا با توجه ویژه به حوزه فن آوری اطلاعات و ارتباطات، مزیت

خود را در این زمینه ارتقا دهد و از طریق ایجاد ظرفیت تبدیل ایده ها به محصولات، جایگاه رقابتی خود را درعرصه نوآوری درخدمات مالی و بانکی حفظ نموده و ارتقاء بخشد.

7- تغییر چهره بیرونی و داخلی شعب بانک،تغییر پوشش و رفتار کارکنان متناسب با هویت جدید بانک

دراین مضمون بانک ملت در تلاش است تا به شیوه ای نظام مند و یکپارچه، هویت، فرهنگ، و ارزشهای

سازمانی خود را به نمایش گذارده و از این طریق علاوه بر ارزش آفرینی برای مشتریان، حس نشاط و

صمیمیت را در میان کارکنان خود و سایر ذینفعان افزون نماید.

8- نفوذ در بازار

در اجرای این مضمون بانک قصد دارد نیروهای سازمانی را در جهت حضور مؤثرتر در بازار، یکپارچه

نموده و از این طریق از ظرفیتهای خود در بخش تجاری سازی اثربخش محصولات و خدمات به بهترین

نحو استفاده نماید.

بانک در یک نگاه

تعداد شعب 1,820

تعداد نیروی انسانی 23,895تعداد حسابها

جاری الکترونیک ملت )جام( 3,594,806

قرض الحسنه پس انداز الکترونیک 22,066,823

سپرده کوتاه مدت الکترونیک 7,675,637

سپرده بلند مدت الکترونیک 4,437,894

جمع 37,775,160

میزان بهره مندی از فناوری الکترونیک

میزان بهره مندی از فناوری الکترونیک

2,796 ( ATM ) پایانه های خود پرداز

پایانه های pos شعب 3,463

پایانه های pos فروشگاهی 259.413

تعداد خطوط پر سرعت مخابراتی 5.443

س

سامانه بانکداری الکترونیک

بانکداری اینترنتی

سامانه سیام

سامانه مدیریت درخواست تسهیلات )مدت(

سامانه آموزش مجازی

سامانه اطلاعات سهامداران بانک

NGFS خرید اینترنتی بر مبنای سوئیچ

سامانه اعتبار سنجی مشتریان

پرداخت الکترونیک بهای سوخت در جایگاههای عرضه سوخت

Online Trading ارائه خدمات مالی به بازار سرمایه در راستای

د کارت های صادره

تعداد کارتهای صادره

ملت کارت متمرکز 10,292,715

کارت هدیه ملت 7,833,423

ملت کارت دانشجو 32,195

ملت کارت اصناف 1,522,706

ملت کارت پزشکان 8,673

ملت کارت حمل ونقل 1,215

جمع کل کارتهای صادره 19,690,927

وضعیت مالی گر

بهمقایسه عملکرد گروه با سال گذشته (مبالغ میلیارد ریال )

|

شرح

|

29/12/1389

|

29/12/1388

|

|

جمع درآمدها

|

731/020/60

|

478/970/44

|

|

جمع هزینه ها

|

119/955/51

|

512/284/40

|

|

سود قبل از کسر مالیات

|

512/065/8

|

166/686/4

|

|

مالیات

|

149/481/1

|

650/019/1

|

|

سود پس از کسر مالیات

|

463/584/6

|

516/666/3

|

|

سود هر سهم – ریال (باسرمایه 100/13 میلیاردریال)

|

502

|

279

|

|

سود هر سهم – ریال (باسرمایه 000/16 میلیاردریال)

|

411

|

-

|

جایگاه بانک دربین بانکهای تجاری

جایگاه داخلی بانک

بر اساس اعلام سازمان مدیریت صنعتی، بانک ملت موفق شد با عملکرد مطلوب جایگاه خود را در میان 100 شرکت برترکشور در سال گذشته، یک رتبه ارتقاء دهد و جایگاه هفتم را از آن خود کند.

وضعیت رقابتی بانک در بین بانکهای تجاری به شرح ذیل می باشد:

رتبه اول بانکهای تجاری به لحاظ سرانه کارکنان در جذب منابع

رتبه اول بانکهای تجاری به لحاظ سرانه شعب در جذب منابع

رتبه اول بانکهای تجاری در کاهش نسبت مطالبات به مصارف

رتبه اول بانکهای تجاری به لحاظ جذب سپرده های ارزی

رتبه اول بانکهای تجاری به لحاظ جذب منابع ارزی

رتبه اول بانکهای تجاری در کاهش مانده مطالبات معوق و مشکوک الوصول

رتبه اول بانکهای تجاری به لحاظ سرانه کارکنان در جذب چهار سپرده اصلی

رتبه اول بانکهای تجاری به لحاظ سرانه شعب در جذب چهار سپرده اصلی

رتبه اول بانکهای تجاری به لحاظ مانده سپرده های قرض الحسنه جاری ریالی

رتبه دوم بانکهای تجاری در جذب سپرده های کوتاه مدت و بلندمدت

رتبه دوم بانکهای تجاری درکل مصارف

رتبه دوم بانکهای تجاری در صدور ضمانتنامه

رتبه دوم بانکهای تجاری درگشایش اعتبارات اسنادی

رتبه دوم بانکهای تجاری درجذب چهارسپرده ریالی

حال یکی از ثبت های موجود در بانک را تشریح مینمائیم :

تعاریف پایه

دارایی ثابت :

به داراییهای اطلاق می گردد که انتظار می رود طی دوره های آتی برای و احد تجاری منافع اقتصادی داشته باشد .

دارایی ثابت به دو دسته دارایی ثابت مشهود ونامشهود تقسیم می گردد .

دارایی ثابت مشهود :

به آن دسته از داراییها که دارای ماهیت فیزیکی بوده وبرای واحد تجاری حاوی منافع اقتصادی آتی باشد واین منافع برای چند دوره عاید واحد تجاری گردد دارایی ثابت مشهود گفته می شود . مانند املاک ، ماشین آلات ، تجهیزات و...

دارایی ثابت نامشهود :

به آن دسته از داراییهایی که ماهیت فیزیکی ندارند ویا دارای ارزشی هستند که مشابه ارزش داراییهای فیزیکی محاسبه نمی شوند دارایی نامشهود گفته می شود مانند نرم افزار ها .استهلاک :

تخصیص سیستماتیک مبلغ استهلاک پذیر یک دارایی طی عمر مفیدآن می باشد .

مبلغ استهلاک پذیر :

بهای تمام شده دارایی یا سایر مبالغ جایگزین بهای تمام شده در صورتهای مالی به کسر ارزش باقیمانده آن است .

عمر مفید :

مدت زمانی که انتظار می رود یک دارایی مورد استفاده واحد تجاری قرار گیرد یا تعداد تولید یا سایر واحد های مقداری مشابه که انتظار می رود در فرایند استفاده از دارایی توسط واحد تجاری تحصیل شود را گویند .

روش محاسبه استهلاک در بانک :

با توجه به مصوبه یکهزار وهفتاد وهفتمین جلسه شورای پول و اعتبار در تاریخ 28/11/1385 ، از سال 1385 استهلاک دارایی های ثابت بانک طبق جدول استهلاکات ماده 151 قانون مالیاتهای مستقیم بر اساس نرخها وروشهای مندرج در زیر محاسبه می شود :

|

دارایی

|

نرخ استهلاک

|

روش استهلاک گیری

|

|

ساختمان وتاسیسات

|

7 درصد

|

نزولی

|

|

وسائط نقلیه

|

25 درصد

|

نزولی

|

|

نرم افزار

|

10 ساله

|

مستقیم

|

|

سخت افزار

|

3 ساله

|

مستقیم

|

|

دستگاههای خود پرداز

|

5 ساله

|

مستقیم

|

|

پایانه های فروشگاهی

|

5 ساله

|

مستقیم

|

|

اثاثیه ومنصوبات

|

10 ساله

|

مستقیم

|

|

سورتر

|

6 ساله

|

مستقیم

|

|

تجهیزات مخابراتی

|

3 ساله

|

مستقیم

|

|

ماژول

|

4 ساله

|

مستقیم

|

نکته مهم : از سال 1385 و طبق جدول استهلاکات موضوع ماده 151 قانون مالیاتهای مستقیم برای سرقفلی واحد های تجاری بانک استهلاک محاسبه نمی گردد.

روش محاسبه استهلاک اموال منقول در سطح بانک :

استهلاک اموال منقول در سطح بانک در مقاطع سه ماهه وبه صورت متمرکز در سطح اداره کل امور مالی محاسبه می گردد .

در این روش لیست خرید اموال منقول مدیریت شعب مناطق واستانها به تفکیک هر ماه جمع آوری شده و گزارش حواله های صادره از سوی این اداره کل برای مدیریت شعب مناطق واستانها ، به تفکیک دسته بندی انجام شده طبق ماده 151 اخذ می گردد .

نکته قابل ذکر آنکه با عنایت به اینکه مدیریت شعب مناطق واستانها صرفا اجازه خرید اثاثیه ومنصوبات را دارند وسایر اقلام دارایی مستقیما توسط اداره کل تدارکات ویا مهندسی ساختمان تهیه وبه مدیریت شعب ارسال می گردد لذا کل اقلا م اعلامی از سوی مدیریت شعب جزء دسته اثاثیه و منصوبات تقسیم بندی می گردد.

سپس بر اساس مانده ریالی اقلام اضافه شده طی دوره، استهلاک سه ماهه ؛ شش ماهه ، نه ماهه ودوازده ماهه اموال منقول محاسبه وطی سند حسابداری زیر در دفاتر بانک ثبت می گردید :بدهکار : هزینه استهلاک

بستانکار : ذخیره استهلاک

لیکن بر اساس مفاد اطلاعیه شماره 7163 /2 مورخ 2/2/91 صادره این اداره کل ، از ابتدای سال 1391 مقرر گردید تا هزینه استهلاک اموال منقول به تفکیک هر شعبه وبه صورت ماهیانه طی سند بین واحد ها به شعبه مربوطه منتقل گردد .

در همین راستا با عنایت به اینکه طبق توضیحات فوق ، استهلاک اموال منقول به صورت متمرکز در اداره کل امور مالی محاسبه می گردید لذا امکان تقسیم دقیق مانده مذکور به تفکیک اموال (پلاک به پلاک ) هر شعبه میسر نبود .

بنا براین طبق تصمیم گرفته شده مقرر گردید مانده اموال منقول هر شعبه به نسبت کل مانده اموال منقول بانک استخراج گردیده وسپس هزینه استهلاک محاسبه شده به روش فوق در کل بانک ودر مقاطع ماهیانه بین شعب وادارات کل تقسیم گردد .

لذا از آنجاییکه محاسبات استهلاک اموال منقول در سطح کل بانک به صورت سه ماهه محاسبه می گردد لذا مقررگردید تا برای ماههای اول ودوم هر فصل هزینه استهلا ک ارسالی به صورت تخمینی وبر اساس 12/1 مانده هزینه استهلک سال قبل محاسبه وطی سند بین واحد ها به سطح کلیه مدیریت شعب وشعب تهران واستانها ارسال گردیده ودر ماه سوم فصل بر اساس اطلاعات دقیق وصحیح تفاوت هزینه استهلاک محاسبه وارسال گردد.

قابل ذکر است هزبنه استهلا ک تخمینی برای ماههای اول ودوم هر فصل بر اساس حد اقل هزینه تخمین زده شده وبار مضاعفی را به شعبه تحمیل نخواهد نمود .

روش محاسبه استهلاک اموال غیر منقول در سطح بانک :

استهلاک اموال غیرمنقول ملکی در سطح بانک به روش زیر محاسبه می گردد:

کلیه اطلاعات مربوط به تغییرات قیمت تمام شده هر ملک به همراه کلیه مشخصات تعریف شده آن منجمله نام ملک ، پلاک ثبتی، متراژ عرصه واعیان و.... به صورت شفاف در فایل اکسلی که به منظور محاسبه هزینه اسهلاک اموال غیرمنقول تهیه گردیده است نگهداری می گردد .

سپس چنانچه ملک جدیدی خریداری شده باشد به محض انتقال مانده به اداره کل امور مالی وثبت در دفاتر بانک (سرفصل 1721) ملاک محاسبه استهلاک قرار می گیرد .

استهلاک املاک ملکی بانک به تفکیک املاک ملکی خریداری شده قبل از سال 1383 وبعد از 1383 به دو روش مجزا محاسبه می گردد .

با عنایت به اینکه در سال 1383 املاک بانک موردتجدید ارزیابی قرار گفت لذا طبق تبصره 10 آیین نامه استهلاکات موضوع ماده 151 قانون مالیاتهای مستقیم مبلغ تجدید رزیابی شده به نرخ 5/3 درصد وبه روش نزولی ومابقی مبلغ به نرخ 7 درصد مستهلک می گردد.

لیکن از سال 1385 مقررگردید تا کل مبلغ تمام شده (نه تنها مبلغ تجدید ارزیابی شده )تا سال 1385 به نرخ 5/3 درصد ومابقی مبلغ به نرخ 7 درصد مستهلک گردد.

قابل ذکر است کلیه املاک خریداری شده از سال 1383 به بعد با نرخ 7 درصد مستهلک می گردند .

محاسبه انتقال استهلاک اموال غیر منقول بانک به سطح مدیریت شعب :

در اجرای مفاد بخشنامه شماره 1273/1 مورخ 19/5/90 این اداره کل مقرر گردید تا هزینه استهلاک ، ذخیره استهلاک وقیمت تمام شده کلیه املاک ملکی بانک در مقاطع سه ماهه به سطح مدیریت شعب منتقل گردد

لذا با صدور اطلاعیه شماره 7163/1 مورخ 2/2/91 صادره از سوی این اداره کل در خصوص انتقال هزینه های مربوطه به سطح شعب ، مقررگردید تا منبعد هزینه استهلاک اموال غیر منقول به صورت ماهیانه وسایر موارد ( ما به التفاوت قیمت تمام شده وذخیره استهلاک ) به صورت سه ماهه به سطح مدیریت شعب منتقل گردد .لذا فرایندانتقال هزینه استهلاک اموال غیر منقول به صورت ماهیانه به شرح زیر می باشد:

اداره کل امور مالی هزینه استهلاک کلیه املاک ملکی هرمدیریت شعب را به تفکیک نا م ملک در مقاطع ماهیانه محاسبه ومبلغ کل طی سند بین واحد ها ارسال وریز املاک ملکی بانک به همراه هزینه استهلاک محاسبه شده برای هر ملک به صورت فایل اکسل در مسیر FTP قرار می گیرد .

هر مدیریت شعب می بایست ابتدا کل مبلغ سند بین واحد ها را به شرح زیر در حسابهای خود ثبت نماید :

بدهکار : هزینه استهلاک اموال غیر منقول

بستانکار : بین واحد دریافتی از اداره کل امور مالی

سپس حسابداری هر مدیریت شعب می بایست به استناد اطلاعات موجود در فایل اکسل نسبت به صدور سند بین واحد ها به تفکیک کلیه شعب ملکی خود اقدام نموده وهزینه استهلاک هر شعبه را به همان شعبه منتقل نماید. در این راستا سه حالت برای املاک ملکی هر مدیریت شعب متصور می باشد که می بایست به طریق زیر عمل نماید :

الف- شعب ملکی که صرفا یک طبقه شعبه بوده ودر طبقات فوقانی یاتحتانی خود ساختمانی که جزئ املاک ملکی بانک باشند ندارند .

در این حالت عینا مبلغ هزینه استهلاک ملک مذکور در فایل ارسالی از سوی اداره کل امور مالی می بایست به سطح شعبه منتقل گردد در این حالت اداره حسابداری مدیریت شعب ثبت حسابداری زیر را انجام می دهد :

بدهکار : بین واحد صادره برای شعبه مذکور

بستانکار : هزینه استهلاک اموال غیرمنقول

شرح سند :بابت انتقال هزینه استهلاک ملک در مقطع ماه 139.

ب- شعبی ملکی که در طبقات فوقانی یا تحتانی خود ساختمان ملکی که متعلق به بانک باشد دارد .

به عنوان مثال چنانچه شعبه ای در طبقه زیرین ساختمان سرپرستی قرار گفته ویا در طبقات زیرین خود انبار وخزانه داری دارد مشمول این نوع از املاک می گردند .

با عنایت به اینکه هزینه استهلاک محاسبه شده در فایل اکسل ارسالی از سوی امور مالی هزینه استهلاک محاسبه شده برای کل ساختمان انجام شده وامکان تفکیک شعبه از ساختمانهای وابسته در این اداره کل موجود نمی باشد لذا می بایست اداره حسابداری مدیریت شعب از ابتدا نسبت به اخذ اطلاعات مربوط به متراژ اعیان کل ساختمان وشعبه مذکور از اداره ساختمان مدیریت شعب اقدام نماید . سپس بر اساس سهم درصد متراژ اعیان شعبه از کل ساختمان مذکور هزینه استهلاک محاسبه شده از سوی امورمالی تسهیم به نسبت شده وطی سند بین واحد ها به شعبه مربوطه ارسال می گردد .

ج- ساختمانهای مستقل مانند انبارها ، خزانه داری ،مهمانسراها واملاک مازاد بلا استفاده

در این حالت هزینه استهلاک محاسبه شده طبق جدول اکسل ارسال شده از سوی امور مالی به حساب مدیریت شعب منطقه ثبت خواهد گردید .

در پایان متذکر می گردد ثبت سند بین واحد های ارسالی از سوی اداره کل امور مالی در اسرع وقت وانتقال هزینه استهلاک املاک ملکی بانک قبل از اتمام هر ماه مورد تاکید می باشد .

نکات بسیارمهم :

1-کلیه سرفصلهای مندرج در نامه حاضرصرفاً می بایست به ازای اسناد بین واحد ارسالی از سوی اداره کل امورمالی به شعب مربوطه متاثر گردند و شعب مجوز صدور سند مستقل در این سرفصلها را ندارند.2-مدیریت شعب مربوطه می بایست صرفاً نسبت به انتقال هزینه استهلاک مربوطه اقدام نمايند ومانده حساب اموال غیر منقول (1721) و ذخیره استهلاک(4822) کماکان درمدیریت شعب باقی خواهدماند.3-مانده ساختمانهایی که شعبه نبوده و به صورت مسکونی، مهمانسرا، املاک مازاد و بلااستفاده و ... می باشند می بایست درخلاصه دفاتر کل مدیریت شعب نگهداری شود.4- مانده هزینه استهلاک ساختمانهای مشترک (شعبی که در طبقات فوقانی خود دارای مهمانسرا، ساختمان سرپرستی ویا ...) می باشند می بایست بر اساس سهم درصد متراژ اعیان شعبه از کل ساختمان تفکیک وصرفاً سهم شعبه منتقل گردد.

مثال : شعبه A از مدیریت شعب B دارای متراژ اعیان 1500 متر مربع در پنج طبقه بوده که یک طبقه آن شعبه وسایرطبقات مهمانسرا می باشد. هزینه استهلاک کل ساختمان تامقطع 30/9/90 ، 1500 واحد می باشد.

- مدیریت شعب مربوطه می بایست نسبت به تسهیم هزینه مذکور بر اساس سهم درصد شعبه از کل ساختمان بر مبنای متراژ اعیان اقدام نماید بطوریکه درمثال فوق الذکر 20 درصد هزینه استهلاک بایستی در شعبه ومابقی در مدیریت شعب ثبت گردد. 5-سرفصل فوق الذکر می بایست صرفاً به ازای اسناد بین واحد ارسالی ازسوی مدیریت شعب به شعب مربوطه متاثر گردد ومدیریتهای شعب وشعب زیر مجموعه مجوز صدور سند مستقل در این سرفصلها را ندارند.6- مجموع هزینه استهلاک منتقل شده به شعب با مانده موجود درمدیریت شعب، همواره بایستی با مبلغ هزینه استهلاک ارسالی از سوی اداره کل امور مالی برابر باشد.

به منظور ثبت هزینه ها نحوه ایجاد کدهای تفضیلی بدین شرح اعلام می گردد:

ایجاد حساب تفصیلی (پردازش شماره 113 ادارات حسابداری و 313 شعب)

|

کدکل

|

کدمعین

|

کد تفصیلی

|

وضعیتحساب

|

وضعیت

مانده

|

شرح تفصیلی

|

|

2611

|

1657

|

985010058

|

فعال

|

بدون شرط

|

استهلاک اموال منقول (اثاثیه)

|

|

2611

|

1657

|

985010150

|

فعال

|

بدون شرط

|

استهلاک اموال غیرمنقول (ملکی)

|

|

2611

|

1657

|

985020052

|

فعال

|

بدون شرط

|

ذخیره مطالبات مشکوکالوصول - عمومی

|

|

2611

|

1657

|

985020106

|

فعال

|

بدون شرط

|

ذخیره مطالبات مشکوکالوصول – اختصاصی

|

|

2611

|

1657

|

984110069

|

فعال

|

بدون شرط

|

سهم از هزینه سربارستاد مدیریت شعب

|

|

2611

|

1657

|

984110070

|

فعال

|

بدون شرط

|

سهم از هزینه سربار ادارات کل

|

|

5511

|

2440

|

971070428

|

فعال

|

بدون شرط

|

برگشت از هزینه عمومی مطالبات مشکوک الوصول

|

|

5511

|

2440

|

971070416

|

فعال

|

بدون شرط

|

برگشت از هزینه اختصاصی مطالبات مشکوک الوصول

|

|

5511

|

2440

|

971070430

|

فعال

|

بدون شرط

|

برگشت از هزینه سربار ستاد مدیریت شعب

|

|

5511

|

2440

|

971070441

|

فعال

|

بدون شرط

|

برگشت از هزینه سربار ادارات مرکزی

|

بروزرسانی ساختار گزارش نمونه 220 (پردازش شماره 115 ادارات حسابداری و 315 شعب)

|

شماره طبقهبندی

|

عنوان

|

کدکل

|

کدمعین

|

کد تفصیلی

|

|

501005

|

استهلاک اموال منقول (اثاثیه)

|

2611

|

1657

|

985010058

|

|

501015

|

استهلاک اموال غیرمنقول (ملکی)

|

2611

|

1657

|

985010150

|

|

502005

|

ذخیره مطالبات مشکوکالوصول - عمومی

|

2611

|

1657

|

985020052

|

|

502010

|

ذخیره مطالبات مشکوکالوصول - اختصاصی

|

2611

|

1657

|

985020106

|

|

411006

|

سهم از هزینه سربارستاد مدیریت شعب

|

2611

|

1657

|

984110069

|

|

411007

|

سهم از هزینه سربار ادارات کل

|

2611

|

1657

|

984110070

|

|

107042

|

برگشت از هزینه عمومی مطالبات مشکوک الوصول

|

5511

|

2440

|

971070428

|

|

107041

|

برگشت از هزینه اختصاصی مطالبات مشکوک الوصول

|

5511

|

2440

|

971070416

|

|

107043

|

برگشت از هزینه سربار ستاد مدیریت شعب

|

5511

|

2440

|

971070430

|

|

107044

|

برگشت از هزینه سربار ادارات مرکزی

|

5511

|

2440

|

971070441

|

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی