شرکت تبلیغاتی تمدن هنر

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط ارشد عدالت پور

-

بازدید: 3272

تاریخچهی شرکت تمدن هنر

شرکت تمدن هنر فعالیت خود را از سال 83 بعنوان کانون تبلیغاتی آغاز نموده و از معدود شرکتهائی در این زمینه میباشد که خود صاحب امتیاز رسانه فوقمیباشد.

برخی از فعالیتهای شرکت

مشاور تبلیغاتی و اجرای برتدهائی مثل شاتل، بانک صادرات، بانک گردشگری، بانک دی، بانک اقتصادنوین، رستوران 5 ستاره اسفندیار، باغ شهرآرین، دهکده آبی پارس و بسیاری از برندهای دیگر

اجرای پروژههای سمپلینگ و توسعه بازار از جمله ماکارانی مانا

طراحی و اجرای بیلبوردهای اینتراکتیو و حجمی

مشاوره در انتخاب بهترین وموثرترین مسیرها و بزرگراهها برای اکران بیشترین تاثیر برندها

اکران برند بصورت روز شمار جهت کاهش ریسکپذیری

برنامهریزی و اجرای کمپین تبلیغاتی

دربارهی شرکت تمدن هنر

ما معتقدیم زمان یک پول رایج جدید است.امروزه مردم بیشتر وقت خود را با نامهای تجاری می گذرانند و تمایل بیشتری دارند که پولهای خود را خرج کنند اما دسترسی فراوان به اطلاعات، آنها را قادر می سازد تا به راحتی تغییر نظر بدهند.آنها میتوانند با عوض کردن کانال تلویزیون یا ورق زدن صفحه روزنامه تمامی تلاش رسانه ای تولیدکنندگان را هدر دهند.

همه ی شرکتهای تبلیغاتی آگهی می سازند ، برخی بهتر و تعداد کمتری نیز میتوانند ارتباطات موثرتری ایجاد نمایند.واقعیت مهم و کمی تلخ این است که برخی تولیدکنندگان فقط ناظر اتفاقاتی هستند که در بازار رقابت می افتد، در حالی که معدودی از این دسته همواره به روز هستند.

روشهای جدید را ارزیابی می کنند و به دنبال کارگیری همه ی دانش و توان برای حضور موثر در بازار هستند.

ما در سالهای گذشته چه قبل و چه بعد از شکل گیری شرکت همواره و در همه حال یک راه جدید و چشمگیر برای ارائه داشتهایم.

مزایای تبلیغات محیطی

تضمین دیده شدن: از آنجایی که تبلیغات محیطی در مکان های عمومی و در معرض دید قرار دارند، بنابراین توسط افراد زیادی دیده می شوند. بیننده حق انتخاب ندارد و در هر صورت تبلیغ را می بیند. اما در بسیاری از روش های تبلیغات، بیننده حق انتخاب دارد. مثلا در تبلیغات تلویزیونی، بیننده بارسیدنبه بخش آگهیهای بازرگانی، می تواند کانال را عوض کند. ولی در تبلیغات محیطی، احتمال دیده شدن بسیار زیاد است. در حقیقت تبلیغات محیطی مخاطب را به نوعی در چنگال خود اسیر کرده و حق انتخاب را از او سلب می نماید و در نتیجه بیننده در هر زمان تبلیغات محیطی را مشاهده می کند.

امکان دیده شدن مکرر : تبلیغات محیطیبر خلاف تبلیغات در تلویزیون و یا مجلات، معمولا مدت زمان زیادی در معرض دید هستند و افرادی که از مکان های خاص بطور روزانه عبور می کنند، بارها تبلیغات محیطی را خواهند دید و احتمال خرید آنان افزایش خواهد یافت. بسیاری از خریداران، زمانی خرید می کنند که تبلیغی را بارها دیده باشند. در حقیقت تبلیغات محیطی بطور مکرر پیام تبلیغاتی را به مخاطبان مخابره و ذهن آن ها را با تبلیغات درگیر می کند.

بازار هدف انتخابی: در تبلیغات محیطیامکان این وجود دارد که بازار هدف را انتخاب کرد و از طریق انتخاب مکانی خاص به مقاصدی متفاوت و مشخص دست یافت. مثلا با خرید فضایی برای تبلیغات محیطی در نمایشکاه کتاب، می توانید براحتی پیام خود را به علاقه مندان کتاب برسانید. اگر مخاطبان شما بازاری ها هستند با تبلیغات مناسب در بازار می توانید به آنان دسترسی پیدا کنید. البته مسلما در تمامی موارد نمی توان هدف را به این سادگی انتخاب کرد.

امکان ارجاع به تبلیغات دیگر: از تبلیغات محیطی میتوان به عنوان یک مکمل عالی برای تبلیغات دیگر استفاده کرد. مثلا میتوانید در تبلیغ محیطی از بینندگان بخواهید برای کسب اطلاعات بیشتر به وب سایت شما مراجعه کنند و یا برای دریافت بروشور رایگان با شما تماس بگیرند. معمولا تبلیغات محیطی هنگامی بهترین بازده را دارد که با تبلیغات دیگری همراه شود.

معایب تبلیغات محیطی

کوتاه بودن پیام : در تبلیغات محیطی پیام باید بسیار کوتاه باشد زیرا معمولا مخاطبان در حال گذر بوده و 3 ثانیه وقت دارند تا پیام را بخوانند . پس لازمه موفقیت در این نوع تبلیغات، تهیه متنی کوتاه ، قابل فهم و تاثیر گذار است که این کاری مشکل است.

غیر قابل استفاده برای مناسبت های خاص و کوتاه مدت : قراردادهای تبلیغات محیطی معمولا برای زمان های کوتاه مدت منعقد نمی شوند. بسیاری از شرکت ها یا سازمان ها، فضاهای تبلیغاتی را به صورت حداقل 3 ماهه اجاره می کنند و این موضوع مانع تبلیغات کوتاه مدت می شود.

چگونه تبلیغات محیطی را موثرتر کنیم؟

مکان مناسبی بیابید : با صرف وقت کافی و انجام تحقیقات، مکانی مناسب برای تبلیغات محیطی بیابید. مهم ترین عامل در موفقیت تبلیغات، انتخاب مکان مناسب است تا اولا افراد زیادی تبلیغ را ببینند و ثانیا به موضوع تبلیغ علاقه مند باشند.

متن کوتاهی انتخاب کنید : حداکثر از پنچ تا هفت کلمه استفاده کنید. نوشته را به اندازه کافی بزرگ بنویسید تا براحتی خوانده شود. زمینه ای ساده و با رنگی متضاد انتخاب کنید تا خواندن متن آسان تر شود. بقیه فضا را با عکس هایی که مزایای محصول یا خدماتتان را نشان می دهند پر کنید.

نحوه تماس را مشخص کنید : روش تماس و تهیه محصول را بطور مشخص قید کنید. مثلا بنویسید: قابل تهیه از کتاب فروشی های تهران. و یا آدرس وب سایت یا شماره تماس را با حروف بسیار بزرگ درج کنید. تبلیغاتی که بازدید کنندگان را به محصول علاقه مند کند و سپس روش تهیه محصول را ارایه ندهد، بازده بسیار کمی خواهد داشت.

پوسترها یکی از قدیمی ترین روش های تبلیغ به شمار می روند و معمولا بازده مناسبی دارند. اگر می خواهید با صرف هزینه ای اندک و با استفاده از تبلیغات محیطی، مشنریان جدید ایجاد کنید، پوستری رنگی با ابعاد A4 تهیه کرده و آن را به فروشگاه ها و مکان های عمومی اطراف محل کار خود بدهید تا نصب کنند. این کار در بسیاری از موارد به صورت رایگان انجام خواهد شد و در بعضی موارد نیز باید حاضر به پرداخت وجهی برای اجاره ماهانه فضا باشید. اگر محصول خود را به توزیع کنندگان می دهید تا بفروشند، تعدادی پوستر نیز ارسال نموده و از آنان بخواهید تا پوستر ها را در معرض دید قرار دهند.

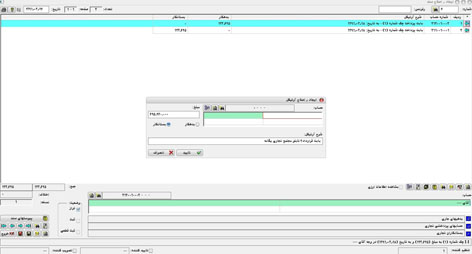

ایجاد سند

با انتخاب گزینه حسابداری و انتخاب گزینهی اسناد حسابداری روی گزینهی اسنادحسابداری روی گزینه سندجدید کلیک کرده و با فشردن کلیدترکیبی cntrl+n در فرم اصلی برنامه-فرم ایجاد-اصلاح سند گشوده شده ویک سند جدید ایجاد میشود. این سند خالی است وشماره پیشنهادی آن یک واحد بزرگتر ازشماره آخرین سند موجوددرسیستم (ازنظرسیستم های موجود)می باشد دراین حالت اگر در سیستم هیچ سند حسابداری موجود نباشد. به صورت خودکار سند شماره 1 ایجاد خواهد شد. و مسئلههای بعد به صورت خودکار شمارهگذاری خواهد شد.

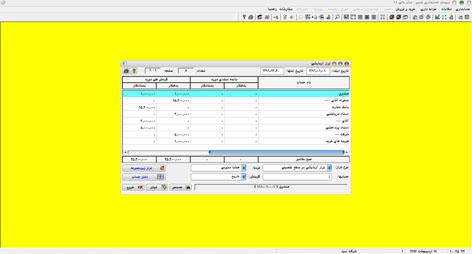

فرم ترازنامه

برای گشودن این فرم مراحل زیر راانجام دهید:

- منوی حسابداری را باز کنید وروی گزینه ی گزارش های مالی کلیک کنید.

- درمنوی گشوده شده روی گزینه ترازنامه کلیک نمایید بااین کارفرم زیر دریافت تاریخ گشوده خواهد شد.

- تاریخ موردنظر در این فرم وارد کرده و دکمه تایید را کلیک نمایید. اگرجمع کل دارائیها با جمع کل بدهیها و سرمایه مساوی باشد.فرم ترازنامه را مشاهده خواهید کرد.

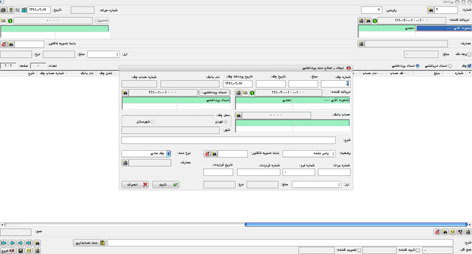

ایجاد یک چک پرداختنی

برای ایجاد یک سند پرداختنی جدید (چک پرداختنی)به ترتیب زیر عمل کنید:

- دکمه جدید رافشار دهید یا کلید ترکیبی alt+nرافشار دهیدبا انجام این عمل فرم ایجاد –اصلاح سند پرداختنی ظاهر می شود.

- دراین فرم مشخصات چک شامل :چک پرداخت شده –وجه چک-تاریخ چک –نام بانک(که چک پرداخت شده مربوط به شعبه آن می باشد)-شماره حساب چک(که برروی آن قید شده است )-محل شعبعه بانک که چک مذکورمربوط به آن می باشد (تهران یا شهرستان)وشرح به علاوه حساب دریافت کننده (شخص دریافت کننده چک) – حساب اسناد پرداختنی مربوطه و تاریخ دریافت چک را وارد کنید.

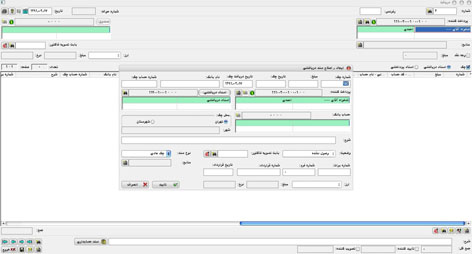

پرداخت چک

پرداخت چک با تاریخ روز (چکی که تاریخ چک و تاریخ پرداخت آن یکسان بوده و به تاریخ روز پرداخت باشد) دارای ثبت مالی متفاوتی با چکهای وعده دار می باشد.در این حالت در ثبت مالی از حساب اسناد پرداختی استفاده نمی شود.بلکه مستقیما" حساب بانک به عنوان حساب مقابل (پرداخت کننده) در ثبت مالی شرکت میکند.

دریافت چک

دریافت چک با تاریخ روز (چکی که تاریخ چک و تاریخ دریافت آن یکسان بوده و به تاریخ روز دریافت شده باشد) دارای ثبت مالی متفاوتی با چکهای وعده دار می باشد.در این حالت در ثبت مالی از حساب اسناد دریافتی استفاده نمی شود.بلکه مستقیما" حساب بانک به عنوان حساب مقابل (دریافت کننده) در ثبت مالی شرکت می کند.

دفتر حساب

با کلیک روی هر سطر از لیست تراز آزمایشی و فشردن دکمه (دفتر حساب) (با استفاده از کلید ترکیبی Alt+B) دفتر آن حساب (در هر سطحی که باشد) گشوده می شود.همچنین با فشردن کلیدهای Ctrl+Q در صفحه زمینه سیستم صفحه دفتر حساب برای انتخاب حساب مورد نظر گشوده می شود..

نکته: دفتر حساب با فشردن کلید Enter روی سطر انتخابی نیز باز می شود.

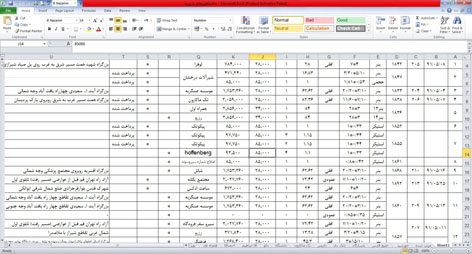

صورت وضعیت فاکتور

برای مشخص شدن ریز فاکتورهای فروشگاههایی که با آن ها کار می کنیم (به طور مثال فروشگاه چاپ و تبلیغات) تمام فاکتورها را در جدولی که در برنامه excel درست کرده ایم می نویسیم و در ستونهای مختلف با دادن فرمول به آنها مبالغ را حساب میکنیم همچنین این برنامه امکان جستجو بر طبق ستون یا ردیف خاصی را نیز دارد.

بستن حسابها

در پایان سال مالی باید حسابهای موقت بسته شوند وحسابهای دائمی به سال دیگر انتقال یابند برای بستن حسابها به شرح زیر عمل می کنیم

1- حسابی به نام خلاصه سود وزیان باز می کنیم وکلیه هزینه ها را با این حساب می بندیم چون ماهیت حساب هزینه ها دارای بدهکار است حساب خلاصه سود زیان را بدهکار نموده وحساب هزینه هارا بستانکار می نمائیم.

2- حسابهای عملکردی را با حساب عملکرد می بندیم مثلاً حساب خرید وفروش وبرگشت از فروش وبرگشت از خرید را با عملکرد می بندیم

3- مانده حساب عملکرد را با خلاصه سود وزیان می بندیم

4- حساب در آمد را با خلاصه سود وزیان می بندیم

5- حساب برداشت را با حساب سرمایه می بندیم

6- خلاصه سود وزیان را با سرمایه می بندیم

بستن حسابها یعنی مانده آنهارا به صفر برسانیم

حسابهای دائمی مندرج در ترازنامه را با حساب تراز اختتامیه می بندیم یعنی حساب دارائیهارا بستانکار نموده وتراز اختتامیه را بدهکار می کنیم وبرای بستن وانتقال سرمایه وبدهی آنهارا بدهکار وتراز اختتامیه را بستانکار می نمائیم.

صورتحساب سود و زیان

در یک مؤسسه بازرگانی برای تعیین سود خالص دوره مالی تمام هزینه ها از فروش خالص، کسر می گردد. هزینه ها شامل بهای تمام شده کالای فروش رفته و هزینه های عملیاتی می باشد.

هزینه های عملیاتی هزینه هایی هستند که برای انجام امور و اداره عملیات مؤسسه بازرگانی صرف می شود.

برای محاسبه سود خالص یک مؤسسه بازرگانی «فروش خالص»، «بهای تمام شده کالای فروش رفته» و «هزینه های عملیاتی» سه جزء اصلی به شمار می آید.

فروش خالص

اولین جزء، در صورتحساب سود و زیان است. برای محاسبه مبالغ برگشت از فروش و تخفیفات و همچنین تخفیفات نقدی فروش از مبلغ فروش ناخالص کسر می شود.

بهای تمام شده کالای فروش رفته:

دومین جزء، در صورتحساب سود و زیان است. موجودی کالای اول دوره، بهای تمام شده کالای خریداری شده و موجودی کالای پایان دوره سه جزء اصلی برای محاسبه هستند.

موجودی کالا در اول دوره + بهای تمام شده کالای خریداری شده = بهای تمام شده کالای آماده برای فروش = موجودی کالا در پایان دوره + بهای تمام شده کالای فروش رفته

برای تعیین بهای تمام شده کالای خریداری شده

حسابداری حقوق و دستمزد

کسانی که در رشته های امور مالی مشغول تحصیل می باشند و اطلاعات حسابداری را فرا می گیرند یکی از انواع هزینه هایی را که با آن آشنا می شوند هزینه حقوق و دستمزد است و به تبع روش حسابداری و ثبت این هزینه را در دفاتر روزنامه و کل فرا خواهند گرفت ولی باید توجه داشت بحث هزینه و حقوق و دستمزد دارای مطالب زیادی می باشد که هر فرد حسابدار یا کسی که در حقوق و دستمزد سازمان یا مؤسسه ای کار می کند نیاز به داشتن دانش تخصصی در این زمینه خواهد بود این اطلاعات را به صورت خلاصه می توان شناخت سیستمهای کنترلی حقوق و دستمزد، سناخت قوانین بیمه و مالیات و سایر موار قانونی همچون، اضافه کاری و مأموریت و تهیه اسناد و مدارک ثبت لیستهایحقوق و دستمزد و سایر موارد نام برد که در ادامه با آنها بیشتر آشنا خواهیم شد.

می دانید هزینه نیروی کار بخش اعظمی از بهای تمام شده تولید کالا و خدمات یک موسسه یا یک واحد اقتصادی را به خود اختصاص می دهد و در واقع تأثیر قابل توجه ای بر سود واحد های تجاری خواهد داشت البته اهمیت حقوق و دستمزد در واحد های مختلف متفاوت است ولی به طور معمول هزینه حقوق دستمزد از درآمدهای واحدهای اقتصادی و تجاری را به خود اختصاص می دهد بنابراین پر واضح است کسانی که در رشته امور مالی تحصیل می کنند باید اطلاعات جامع و کافس در این زمینه داشته باشند.

اجزاء و عناصر سیستم حقوق و دستمزد کدامند

اجزاء و عناصر تشکیل دهنده یک سیستم حقوق و دستمزد به طور کلی و بدون در نظر گرفتن اینکه این سیستم برای موسسه بازرگانی و خدماتی و یا تولیدی طراحی شده به شرح زیر می باشد.

1-دایره کارگزینی

2-دایره ثبت ورود و خروج پرسنل

3-دایره حسابداری حقوق و دستمزد

که ما برای بررسی اجزاء و عناصر فوق الذکر به شکل کلی آنها را معرفی کرده و در ادامه بیشتر در ارتباط با آنها بحث کرده و جزئیات وظایف آنا مورد تجزیه و تحلیل قرار خواهد داد.

وظیفه دایره کارگزینی چیست؟

واحد کارگزینی در هر موسسه وظیفه تهیه و تدوین دستورالعملها و آئین نامه ای استخدامی پرسنل با رعایت و مد نظر قرار دادن قوانین کار و امور اجتماعی و سایر قوانین را بر عهده دارد و از طرفی وظایف دیگری در ارتباط یا پرسنل همجون آموزش، نحوه استفاده از مرخصی و تعیین شرح وظایف،نقل و انتقال پرسنل به سایر بخشهای موسسه و موارد مشابه را بر عهده دارد.

وظیفه دایره ثبت ورود و خروج پرسنل چیست؟

وظیفه این بخش جمع آوری اطلاعات مربط به زمان انجام کار پرسنل و در واقع حضور و غیاب هر یک از کارکنان در موییات و واحدها می باشد که به طرق و روش های خاصی این کار صورت می پذیرد.

وظیفه دایره حسابداری حقوق و دستمزد چیست؟

این دایره وظیفه تهیه و تنظیم لیست حقوق و دستمزد و تعیین مبلغ ناخالص و خالص حقوق و دستمزد قابل پرداخت به هر یک از پرسنل را به عهده دارد در واقع استاد و مدارک حقوق و دستمزد هر یک از پرسنل و کارکنان در این دایره نگهداری می شود توجه دارید که بحث حسابداری هزینه حقوق و دستمزد در این دایره مطرح می شود.

افرادی که برای استخدام وارد موسسه میشوند در بخش کارگزینی موسسه اقدام به انعقاد قرارداد کارنموده و با توافقهایی در ارتباط بانحوه و شرایط کار و زمان و مدت و سایر مواردی که طبق قوانین کار مشخص شده به عنوان یکی از پرسنل آن موسسه شروع به کار مینماید.سپس اطلاعات توافقهای کار شامل زمان و مدت کار،میزان حقوق و دستمزد و نرخ دستمزد و سایر موارد در اختیار واحد حسابداری حقوق و دستمزد قرار میگیرد و از طرف دیگر فرد مذکور پس از کار در موسسه واحد ثبت ورود و خروج اطلاعات مدت زمان کار ایشان را در طی مدت کار ثبت می نماید که به طور معمول پس از یک ماه کارکرد زمان ورود و خروج در اختیار واحد حسابداری قرار می گیرد. واحد حسابداری پس از محاسبه مدت کارکرد فرد مورد نظر بالحاظ قرارداد کار و شرایط قانون کار حقوق و دستمزد متعلقه پرسنل مذکور را و کسورات قانونی ایشان را تعیین و اقدام به ثبت در حسابها می نماید.

حال که با سیستم حقوق و دستمزد به طور کلی آشنا شدیم بهتر است با هر یک از اجزاء سیستم آشنا شده و مطالب بیشتری در این زمینه بدانیم. اشاره شد در واحد کارگزینی توافق های کاری و شرایط کار،مدت کار،حقوق پایه،اضافه کاری،نوبت کاری و سایر موارد مشخص می شود موارد قانونی کار به کارمند یا کارگر تفهیم میشود و قرارداد کار منعقد میگردد.ما سعی میکنیم موارد قانونی لازم را در ادامه توضیح دهیم.

حسابداری حقوق و دستمزد

در حسابداری حقوق و دستمزد بعلت تراکم و استمرار اطلاعات، نحوه پردازش اطلاعات و اهمیت سرعت و صحت آن از اتوماسیون استفاده میشود.

اطلاعاتی نظیرنرخ ساعتی و یا روزانه حقوق و دستمزد که ممکن است برای مدت مدیدی تغییر نکند و همچنین برنامه های نظیر نحوه محاسبه کسورات مالیات و حق بیمه صندوق تأمین اجتماعی که در طول سال قوانین آن ثابت می باشد را بهتراست درحافظه کامپیوتر ذخیره نموده .

با استفاده از این اطلاعات می توان محاسباتی مانند حقوق و دستمزد ناخالص، کسورات، تعیین حقوق و دستمزد خالص و بروز در آوردن سابقه هر کارمند و کارگر رابه طور الکترونیکی انجام داد.

حقوق و مزایای کارکنان

آنچه در ازای کار انجام شده توسط کارکنان اداری ، مدیران یا ارائه کنندگان خدمات مشابه به طور ماهانه به آنها پرداخت می گردد« حقوق» و پرداختی به کارگران ( ساده یا ماهر) اصطلاحاً دستمزد نامیده می شود که بر حسب ساعت، روز، ماه و یا مقدار تولید تعیین می گردد.

معمولاً علاوه بر حقوق و دستمزد ثابت مزایای دیگر از جمله فوق العاده، پاداش، سهم از سود واحد وغیره به کارکنان پرداخت می گردد.

که این مزایا بطور مستمر و زمانی نیز به طور غیر مستمر پرداخت می گردند. مزایای فوق ممکن است بصورت نقدی یا غیر نقدی به کارکنان تعلق گیرد.

نرخ سود و دستمزد معمولاً از طریق توافق بین کارکنان و کارفرما تعیین می شود . این نرخ مربوط به ساعات عادی وو قانونی می باشد .

چنانچه کارگری پس از اتمام ساعات قانونی کارکردروزانه،مدتی رابه عنوان اضافه کارانجام وظیفه نمایدویادرایام تعطیل مشغول انجام وظیفه درواحدتجاری باشد،مستحق به دریافت حقوق ودستمزدی علاوه برحقوق ودستمزدعادی خواهدبودکه نرخ ساعات کاری این اوقات توسط قانون مشخص میشود.

محاسبه حقوق و مزایا

ساعات قانونی که یک کارگر در روز ملزم به انجام وظیفه در واحد تجاری می باشد از طریق قانون و توسط مراجع ذیربط تعیین می گردد.2مثلاً اگر ساعات عادی کار یک کارگر در ماه 160 ساعت و نرخ ساعات عادی 1500 ریال و نرخ هر ساعت اضافه کاری 140 درصد باشد با فرض اینکه این کارگر200 ساعت در ماه کارکرده باشد، جمع حقوق و دستمزد وی بشرح زیر محاسبه می گردد:

در آمد ساعات عادی(1500×160) 240000

در آمد ساعات اضافه کاری(4/1×1500×40) 84000

جمع دستمزد و اضافه کار 324000

کسورات حقوق و مزایا:

به مجموع حقوق و مزایای هر یک از کارکنان در دوره ای که لیست حقوق و دستمزد تهیه می گردد حقوق و مزایای ناخالص گویند.

از حقوق و مزایای ناخالص ابتدا کسورات قانونی( شامل بیمه و مالیات) و کسورات اختیاری(مانند قسط وام ، مساعده و ...)کسر و مانده قابل پرداخت به هر یک از کارکنان که مبلغ خالص قابل پرداخت نام دارد محاسبه می گردد.

حق بیمه

طبق قوانین سازمان تأمین اجتماعی هر کارفرما باید ماهانه درصد معینی از حقوق و مزایای هر یک از کارکنان خود را بعنوان حق بیمه سهم کارمند کسر و به همراه حق بیمه سهم کارفرما حد اکثر تا پایان ماه بعد به حسابهای مربوط واریز و ماهانه فهرست کاملی از مشخصات حقوق بگیران و میزان حقوق هر یک از آنها به ادارات تأمین اجتماعی محل ارسال نمایند.

مالیات

کارفرمایان باید هر ماهه مالیات حقوق هر یک از کارکنان خود را طبق جداول مالیاتی محاسبه و از حقوق آنها کسر نموده و حد اکثر ظزف 30 روز ، وجوه کسر شده را به حساب بانکی مخصوص واریز و فهرستی مشتمل بر نام و نشانی حقوق بگیران و میزان حقوق هر یک از آنها به حوزه مالیاتی محل ارائه دهند.

سایر کسورات

علاوه بر کسورات قانونی ممکن است مبالغ دیگری بابت اقساط وام،مساعده دریافتی و... از حقوق و مزایای هر یک از حقوق بگیران کسر گردد.

این کسورات اغلب به طور غیر مستمر می باشند اگر چه ممکن است حسب مورد مدت مدیدی از حقوق کارمند کسر گردد(مانند اقساط وام های بلند مدت.

مبلغ قابل پرداخت به کارکنان

برای محاسبه مبلغ خالص قابل پرداخت به هر یک از کارکنان لازم است از جمع حقوق و مزایای هر یک از آنها مجموع کسورات قانونی و اختیاری کسر گردد.برای روشن شدن موضوع به مثال زیر توجه کنید:

آقای مرادی کارمند شرکت الوند در هر هفته باید 40 ساعت ( ساعات عادی) کار کند. نرخ دستمزد در این شرکت از قرار هر ساعت 1500 ریال می باشد.

فرض کنید آقای مرادی در هفته گذشته 50 ساعت کار کرده باشد و نرخ هر ساعت اضافه کار از قرار 140 درصد نرخ هر ساعت کار عادی باشد. سایر اطلاعات به شرح زیر است:

نرخ مالیات20%، نرخ بیمه اجتماعی سهم کارمند7%،قسط وام آقای مرادی 5000ریال می باشد.

با توجه به اطلاعات خلاصه شده فوق مبلق قابل پرداخت بشرح زیر محاسبه می شود:

درآمد ساعات عادی(1500×40) 60000

درآمد ساعات اضافه کاری[4/1×(1500×10)] 21000

جمع حقوق و مزایای ناخالص هفته 81000

کسر می شود:

حق بیمه 5670

مالیات 16200

قسط وام 5000

جمع کسورات 26870

خالص مبلغ قابل پرداخت 54130

مثال فوق بخاطر سهولت تفهیم موضوع خلاصه شده است در صورتی که ممکن است اقلام تشکیل دهنده حقوق و مزایای ناخالص شامل موارد دیگری از قبیل : فوق العاده بدی آب و هوا، فوق العاده شغل،حق اولاد، حق مسکن و... نیز باشد.

همچنین کسورات نیز ممکن است شامل موارد دیگری از قبیل مساعده ، کمیسیون،اجاره مسکن،ایتام،خیریه و...باشد.

لیست حقوق و دستمزد

لیست حقوق و دستمزد عبارت است از فرم چند ستونی که برای خلاصه کردن ، گرد آوری و سهولت گزارش اطلاعات مرتبط با حقوق و دستمزد مورد استفاده قرار می گیرد.

فرم و طرح از این لیست به تعداد و گروههای کارکنان، اطلاعات مندرج در آن و نحوه استفاده از ماشینها و ابزار مکانیکی و الکترونیکی بستگی دارد.

اطلاعات مندرج در این فرم عبارتند از: اطلاعات مربوط به مشخصات فردی کارمند،ساعات و نرخ دستمزد، مزایای مستمر و غیر مستمر،کسورات ونحوه تسهیم هزینه حقوق و دستمزد در صفحه بعد چاپ شده است.

لازم به ذکر است که مبنای تسهیم هزینه حقوق و دستمزد به دپارتمانهای مختلف شرکت، «کارتساعت»کارکنانمیباشد.

امروزه در اکثر شرکتها و ادارات ورود و خروج کارکنان بوسیله ماشین ساعت زنکه برای همین منظور در قسمت ورودی ساختمان شرکت یا اداره نصب شده است کنترل می گردد.

پس از تهیه لیست حقوق و دستمزد معادل مجموع حقوق و مزایای ناخالص ، هزینه حقوق( به تفکیک دپارتمانهای مختلف) بدهکار،مالیاتها به حساب مالیات پرداختنی بستانکار،حق بیمه کسر شده به حساب بیمه پرداختنی بستانکار، حق بیمه کسر شده به حساب بیمه پرداختنی بستانکار، سایر کسورات نیز به حسابهای مربوطه بستانکار و خالص پرداختنی به حساب حقوق پرداختنی بستانکار می گردد.

ثبت لازم پس از تهیه حقوق و دستمزد بشرح زیر در دفتر روزنامه صورت می گیرد:

تاریخ شرح عطف بدهکار بستانکار

1×13

30فروردین حساب هزینه حقوق کارکنان اداری

حساب هزینه حقوق کارکنان فروش

حساب بیمه پرداختنی

حساب مالیات پرداختنی

حسابهای دریافتنی- وام

حساب حقوق پرداختنی

بابت حقوق فروردین ماه 371200

352400 50625

144720

7700

520528

هنگام پرداخت حقوق و بیمه و مالیات پرداختی ثبت زیر در دفاتر صورت می گیرد:

تاریخ شرح عطف بدهکار بستانکار

حساب حقوق پرداختنی

حساب بانک

بابت پرداخت حقوق

حساب بیمه پرداختنی

حساب بانک

بابت پرداخت بیمه سهم کارکنان

حساب مالیات پرداختنی

حساب بانک

بابت پرداخت مالیات بر درآمد کارکنان 520528

50625

144720 520528

50625

144720

همانطور که قبلاً شرح داده شد کار فرما علاوه بر کسر حق بیمه سهم کارکنان ، باید ماهانه درصدی از مجموع حقوق و مزایای ناخالص را به عنوان حق بیمه سهم کارفرما منظور و به همراه حق بیمه کارکنان به حوزه تأمین اجتماعی محل پرداخت نماید.

با توجه به لیست حقوق و دستمزد فوق، سهم بیمه کارفرما با فرض اینکه نرخ بیمه سهم کارفرما 23% باشد به شرح زیر در دفتر روزنامه ثبت می گردد:

تاریخ شرح عطف بدهکار بستانکار

حساب هزینه حقوق کارکنان اداری

حساب هزینه حقوق کارکنان فروش

حساب بانک

بابت پرداخت بیمه سهم کار فرما 85376

81052 166428

کنترلهای داخلی حسابداری حقوق ودستمزد

کنترلهای لازم در رابطه با حسابداری حقوق و دستمزد به تعداد کارکنان واحد تجاری بستگی دارد. هرچه کارکنان مؤسسه بیشتر باشد افراد بیشتری برای کنترل هزینه حقوق مورد نیاز می باشد.

جهت کنترل و شناساسس دقیق حقوق و دستمزد ،کارت ساعت کار کارکنان متداولترین مدرک می باشد. حتی در برخی از واحد های تجاری که کارکنان زیادی دارند ،جهت کنترل بیشتر لازم است یکی از افراد نگهبان در کنار ساعت کارت زنی حضور داشته باشد.

کنترلهای لازم در هنگام تهیه لیست باید به نحوی باشد که حقوق و دستمزد به افراد واهی پرداخت نگردد. برای این منظور باید هنگام پرداخت کنترلهای بیشتر صورت گیرد.

یکی از شیوه های مناسب برای این امر گرفتن امضاء از هر یک از کارکنان به هنگام دریافت حقوق ویا فیش حقوقی می باشد.

حقوق و دستمزد کارکنان در مؤسسات مختلف به اشکال متفاوتی پرداخت می گردد. متداولترین اشکال پرداخت حقوق و دستمزد به شرح زسر می باشد:

الف- صدور چک عهده حساب بانکی شرکت:

در این صورت ابتدا چکی معادل جمع مبلغ قابل پرداخت به کلیه کارکنان صادر و به حساب مخصوص که برای این منظور افتتاح شده است واریز و سپس از محل حساب مذکور برای هر یک از کارکنان چک صادر می گردد.

ب- پرداخت نقدی به کارکنان:

با توجه به شرایط مؤسسه چنانچه استفاده از تسهیلات بانکی امکان پذیر نباشد، ابتدا معادل جمع حقوق و دستمزد قابل پرداخت به کلیه کارکنان چکی در وجه صندوقدار یا شخص مسؤول دیگری صادر و وجه آن از بانک دریافت می گردد و سپس مبلغ قابل پرداخت به هر یک از کارکنان در پاکت مخصوص قرار داده شده و پس از اخذ امضاء وکنترل کارت شناسایی پرداخت می گردد.

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی