حسابداری آژانس شبهای سفر

- توضیحات

-

منتشر شده در دوشنبه, 30 -3443 03:25

-

نوشته شده توسط ریحانه امیرپور

-

بازدید: 14609

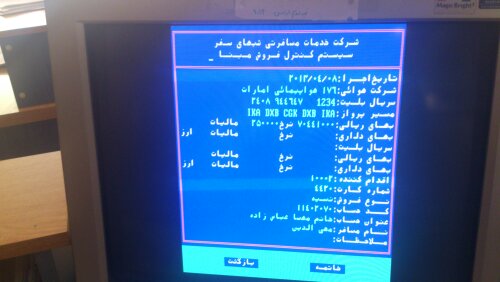

شرکت خدمات مسافرتی شبهای سفر

این شرکت با مسئولیت محدود اداره می شود.

خدماتی از قبیل:

1- بلیط داخلی

2- بلیط خارجی

3- تور (رزرو هتل داخلی و خارجی، اخذ ویزا، خرید و فروش تور)

کانتر داخلی← بلیط داخلی

- شرکت هواپیمایی ایران ایر صادر می کند

- شرکت هواپیمایی آسمان صادر می کند

- شرکت هواپیمایی ایران ایرتور صادر می کند

کانتر خارجی ← بلیط خارجی

- امارات

- لوفت هانزا

- ترکیش

- ایران ایر

- آسمان

- صدور واچر بقیه ایرلاین ها

کانتر تور← تور

- خرید تور کامل

- خرید بلیت های چارتر از آژانس های همکار

- رزرو هتل، اخذ ویزا از کارگزاران

چارتر: پروازی که یک شرکت یا یک آژانس به طور کامل خریداری می نماید و با قیمت متناسب با تاریخ و زمان پرواز به فروش می رساند.

فعالیت روزانه حسابداری عبارت است از:

گزاراشات روزانه:

اسنادی که روزانه ثبت می گردد:

1- سند حسابداری فروش بلیت داخلی

2- سند حسابداری فروش بلیت خارجی

3- سند دریافت و پرداخت داخلی

4- سند دریافت و پرداخت خارجی

5- سند دریافت و پرداخت متفرقه

1- سند حسابداری فروش بلیت داخلی:

ثبت بلیت های داخلی صادر شده در روز قبل را شامل می شود .

مسیر: فروش ←فروش بلیت های داخلی← ثبت ← فروش

نکته:

وضعیت کوپن: تعداد مسیر را تعیین می کند که می تواند 1 الی 4 کوپنه باشد و برای مثال 4 کوپنه به صورت زیر نشان داده می شود. 1234

اقدام کننده:

فقط به دو صورت ثبت می شود.

اگر بلیت داخلی باشد با 10001 و اگر بلیت خارجی باشد با 10002 نشان می دهیم.

نوع فروش:

همیشه نسیه ثبت می گردد (زیرا در هنگام صدور بلیت مبلغ دریافت نشده)

کد حساب:

لیست کدهای تأیین شده برای اشخاص، شرکت ها و کارگزاران و ...

قسمت اول کد حساب برای هر قسمت ثابت است و قسمت دوم آن متغیر است.

که کانتر مربوطه برای قسمت حسابداری روی بلیت ثبت می کند.

برای مثال 070 (متغیر) 11401 (ثابت)

|

نام ایرلاین

|

کد

|

کد دو حرفی A.COD

|

حالت مسافر C.COD

|

|

000

|

ایران ایر

|

IR

|

- 01 ADalt

|

|

111

|

آسمانE.T.K.T

|

AS

|

02 Chaid 5-2

|

|

113

|

آسمان Peper

|

AS

|

03 IFn زیر 2 سال

|

|

666

|

ایرتور

|

IT

|

51 جانباز

|

قیمتی که به مشتری Total→ (مالیات و عوارض)Tax + (قیمت خام) Fare می دهیم.

Refund : (داخلی)

بلیت هایی که ریفاند می شود مانند فروش آن در قسمت استرداد ثبت می شود فقط یک مبلغ جریمه (penalty) اضافه دارد.

تهیه گزارش فروش داخلی:

این گزارش نیز باید روزانه تهیه شود.

مسیر: گزارشات فروش داخلی← گزارش روزانه فروش داخلی← چاپ← تاریخ بلیت← و شماره که 001 است و همیشه ثابت است.

2- سند حسابداری فروش بلیت خارجی:

ثبت بلیت های خارجی روز قبل را شامل می شود.

مسیر: فروش← عملیات فروش خارجی ← ثبت فروش بلیت های خارجی ← ثبت ← فروش

نکته:

سریال بلیت: در مقابل آن شماره بلیت زده می شود و در انتها وضعیت کوپن یا همان تعداد مسیر بلیت زده می شود.

بهای ریالی: Fare بلیت زده می شود.

نرخ: جمع Tax زده می شود.

خالص بهای بلیت: Total

شماره کارت: شماره دستور کار یا شماره قرارداد زده می شود.

کد حساب: مانند کد حساب در بلیت های داخلی است با این تفاوت که قسمت اول آن که ثابت است تغییر می کند.

برای مثال 114 (متغیر) 11402 (ثابت)

Refund : (خارجی)

مسیر آن مثل فروش است ولی در استرداد ثبت می شود.

در مسیر پرواز مقصد را دوبار باید بزنیم.

خالص بهای بلیت: AMT Refanded (خالص مبلغ پرداختی به ایرلاین قبل از کسر مالیات بر ارزش افزوده)

تهیه گزارش فروش خارجی:

مسیر: گزارش فروش خارجی← گزارش روزانه فروش خارجی← چاپ ← تاریخ بلیت ← شماره، که 001 و همیشه ثابت است.

بلیت کانجاکت: به بلیت هایی می گویند که دو شماره دارد و مسیر متوالی ندارند و یا دو مسیر جداگانه که روی یک بلیط صادر شده است.

بلیت ریشو:

به بلیت هایی که دو تا Cash روی آن ها خورده است و تغییر تاریخ، تغییر نرخ، تغییر مسیر داده شده است را ریشو می گویند.

روی بلیت های ریشو دو تا شماره بلیت داره، شماره قبلی را نگاه می کنیم و مبلغ fare و Tax قبلی را برای خودمان می نویسیم بعد به مرحله ثبت بلیت جدید می آییم fare و Tax بلیت جدید را وارد کرده و در قسمت سریال بلیت کد و سریال بلیت قبلی را وارد می کنیم و بعد از آن fare و Tax قبلی را که نوشتیم می زنیم. ادامه مانند سایر بلیت ها عمل می شود.

3- سند دریافت و پرداخت داخلی: ثبت دریافتیها و پرداختیهای مربوط به بلیت های داخلی را شامل می شود.

مسیر: فروش ← عملیات حسابداری فروش ← ثبت دریافت و پرداخت داخلی

* بدهکار← فروش * بستانکار ← استرداد

مسیر: تهیه سند: عملیات حسابداری فروش ← ثبت دریافت و پرداخت داخلی ← سند ← چاپ ← دیسک A← تاریخ قبض ها

4- سند دریافت و پرداخت خارجی:

ثبت دریافتیها و پرداختیهای مربوط به بلیت های خارجی را شامل می شود.

مسیر: فروش ← عملیات حسابداری فروش ← ثبت دریافت و پرداخت خارجی ← ثبت ← تاریخ قبض ها ← شماره 1 که همیشه ثاب است ← و ردیف که از یک شروع می شود.

ترتیب ثبت ها:

1- دریافتها

2- پرداخت ها

3- صدور چک

4- محاسبات

5- سند دریافت و پرداخت متفرقه:

ثبت دریافتها و پرداختهایی که به بلیت های داخلی و خارجی مربوط نمی باشد را شامل می شود.

مسیر: فروش ← عملیات حسابداری فروش ← ثبت دریافت و پرداخت متفرقه ← ثبت ← تاریخ روز ← شماره 1 که همیشه ثابت است ← ردیف از یک شروع می شود.

ترتیب ثبت ها:

1- دریافتها

2- پرداختها

3- تعدیلات

نحوه ی ثبت و محاسبه تور:

دستور کار به مبلغ دریافتی (در دستور کار) بدهکار می شود.

دستور کار کارگزار به مبلغ خریداری شده بستانکار می شود.

دستور کار سود و زیان به مبلغ کمیسیون یا مابه التفاوت دو مورد بالا بستانکار می شود.

برای مرتب کردن و فایل کردن اسناد حسابداری ترتیب زیر صورت می گیرد.

1- سند حسابداری فروش داخلی

2- سند حسابداری فروش خارجی

3- سند دریافت و پرداخت داخلی

4- سند دریافت و پرداخت خارجی

5- سند دریافت و پرداخت متفرقه

صندوق:

* در این شرکت صندوق روزانه محاسبه شده و به اطلاع مدیر شرکت می رسد.

مانده روز قبل صندوق وارد می شود، دریافتی ها بدهکار و پرداختی ها بستانکار می شود در پایان موجودی نقد، چک، تراول محاسبه شده و مانده صندوق بدست می آید.

مانده ای که از اختلاف دریافتی و پرداختی بدست می آید باید با پول صندوق برابر باشد در صورت بیشتر بودن مازاد و در صورت کم بودن کسری دارد که آن نیز باید در سندهای دریافت و پرداخت ثبت شود البته اگر مبلغ جزئی باشد در صورت بالا بودن اختلاف آن باید دلیل بررسی شود.

صندوق:

مهم ترین قسمت هر شرکت قسمت صندوق آن می باشد که مسئولیت دریافتها و پرداخت ها و در واقع مرجع اصلی سندها برای ثبت و ضبط می باشد. دریافتها در صندوق به سه صورت انجام می گیرد:

1- دریافتهای نقدی یا چک پول 2- دریافت چک 3- واریز به حساب یا استفاده از دستگاه POS (کارت خوان)

پرداخت ها نیز به دو صورت انجام می گیرد:

1- به صورت نقدی از صندوق 2- به صورت چک

به طور کلی سه نوع قبض در صندوق وجود دارد:

1- قبض دریافت بابت دریافتهای نقدی و چک واریزی

2- قبض پرداخت بابت پرداختهای نقدی

3- صدور چک برای پرداختها با چک

و سه نوع دفتر نیز در صندوق وجود دارد:

دفتر صندوق که تمامی دریافت ها و پرداختهای نقدی در آن ثبت می شود.

دفتر اسناد دریافتی که چک های دریافتی در آن ثبت می شود.

دفتر اسناد پرداختی که چک های پرداختیمان به ترتیب شماره در آن ثبت می شود.

صندوق دار روزانه حسابهای بانک را چک کرده و در صورت وجود هرگونه واریزی برای آن دریافت زده و متقابلاً پرداختی به بانک زده این کار باعث می شود گردش در صندوق ایجاد شده و تمامی دریافتها در این دفتر ثبت گردد.

روال صندوق به این صورت می باشد که مانده ی روز قبل با دریافتی های روز جمع می گردد و از پرداختیهای آن روز کسر می گردد و مانده ی بدست آمده می بایست با مانده ی وجه نقد و چک های دریافتی برابر باشد. در صورت کمتر بودن وجه در مقابل مبلغ صندوق کسر صندوق و برعکس آن اضافه صندوق خواهیم داشت.

مسیر مشاهده ی دستور کار:

فروش ← گزارشات حسابداری فروش ← صورت حساب فروش بلیت انتخاب خارجی از بین داخلی و خارجی ← نمایش ← ناپیوسته

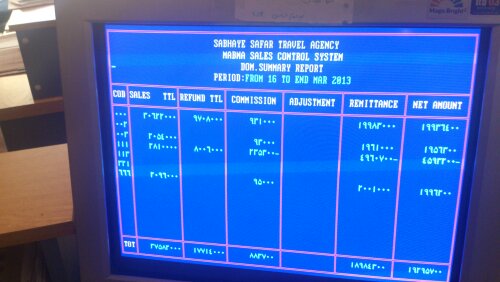

گزارش سلز (فروش):

این گزارش هر 15 روز تهیه و به مراکز مربوطه ارسال می شود.

در فروش های خارجی 9% کمیسیون و در فروش های داخلی 5% کمیسیون دریافت می شود که در سلز محاسبه می شود.

برای هر ایرلاین مهلت ارسال گزارش و ارسال مبلغ خاصی تعیین می شود که طبق آن باید عمل کنیم.

| |

مهلت ارسال گزارش

|

مهلت ارسال مبلغ

|

|

امارات

|

|

|

|

ترکیش

|

|

|

|

ایران ایر

|

|

|

|

لوفت هانزا

|

|

|

|

آسمان

|

|

|

|

ایران ایرتور

|

|

|

مدارک لازم برای تهیه گزارش سلز:

1- امارات:

- R.T.R.D آمادئوس

- R.T.R.D سیستم مبنا + R.T.R.D

- فیش پرداخت مالیات تکلیفی

- محاسبه مالیات به ارزش افزوده بر روی R.T.R.D

این مدارک تا 5 روز ابتدای هر دوره ارائه می شود و فیش واریزی طی 15 روز.

2- لوفت هانزا: مانند امارات عمل می شود.

3 و 4- آسمان و ایرتور:

- گزارش R.T.R.D سیستم مبنا

- فیش پرداخت مالیات تکلیفی

- فیش واریزی + 2 عدد کپی

- آدیت ها + ریفاندها

- گزارش روزانه سیستم آمادئوس

- برگه محاسبه مالیات بر ارزش افزوده

5- ترکیش:

- گزارش R.T.R.D آمادئوس

- فیش پرداخت مالیات تکلیفی

- فیش واریزی + 1 کپی

- برگه محاسبه مالیات بر ارزش افزوده

6- ایران ایر:

- گزارش R.T.R.D سیستم مبنا + 4 عدد R.T.R.D

- گزارش روزانه سیستم آمادئوس

- فیش مالیات تکلیفی

- برگه محاسبه مالیات بر ارزش افزوده + 1 کپی

- آدیت ها و ریفاندها (برگه محاسباتی بلیت)

- فیش واریزی + 1 کپی

نمونه گزارش داخلی و خارجی را در ادامه می بینید:

اظهار نامه مالیاتی:

اظهار نامه مالیاتی تا پایان برج 4 هر سال (تا پایان تیرماه) باید از طریق سایت رسمی سازمان امور مالیات کشور تهیه شده و به اداره مالیات مربوطه به شرکت ارسال گردد و از ممیز مربوطه رسید ارسال دریافت شود. خوشبختانه این تاریخ مطابق با کار کارآموزی این جانب در این شرکت شده بود و تمامی مراحل آن را مشاهده نمودم. فرم های مختلفی در این سایت وجود داشته که ابتدا به مشخصات آژانس شامل کد اقتصادی، شماره شناسه ی ملی، نام شخص حقوقی، کد واحد مالیاتی، نوع شرکت، موضوع شرکت، نشانی شرکت، نوع فعالیت شماره ثبت و .... می پردازد، پس از وارد کردن این مراحل نوع مجوز این شرکت که دارای شماره مجوز و مرجع صدور (سازمان هواپیمایی کشور و تاریخ صدور مجوز می باشد).

سپس اسامی مدیران و صاحبان امضای مجاز شخص حقوقی درج می شود و تأیید این افراد نسبت به اطلاعات اظهارنامه با مهر و امضا تکمیل می گردد.

بعد به محاسبه درآمد مشمول مالیات پرداختیم و بعد از آن به مالیات اظهار شده و مبلغی مطابق با جمع فیشهای مالیاتی که در سال گذشته به عنوان مالیات تکلیفی به حساب اداره مالیات واریز کرده بودیم وارد نمودیم و سپس درآمدهای معاف از مالیات محاسبه گردید که برای این شرکت فقط درآمد حاصل از سود سپرده و یا جوایز بانکی مورد قبول بود و سپس به ترازنامه می رسیم.

ترازنامه این شرکت از طریق ترازنامه محاسبه شده سیستم حسابداری مبنا تکمیل گردید و برای یک سال کامل تهیه می شود بعد از ترازنامه

صورت حساب سود و زیان که باز هم از طریق صورتحساب محاسبه شده توسط سیستم حسابداری مبنا برای یک سال کامل تکمیل می گردد.

بقیه فرم ها نیز نظیر دریافتی کارفرمایان، بهای تمام شده کالالی فروش رفته، بهای تمام شده کالای ساخته شده و جدول پیوست اظهار نامه به دلیل خدماتی بودن این شرکت خالی می ماند.

سپس صورت ریز هزینه های اداری، صورت ریز هزینه های مالی، و هزینه های توزیع و فروش تهیه می شود و در جدول سرمایه گذاری مشارکت به دلیل عدم سرمایه گذاری و مشارکت خالی می ماند. هزینه های استهلاک غیر تولیدی، حقوق و دستمزد و سایر هزینه های کارکنان و صورت ریز ذخایر در جداول مخصوص ما تکمیل گردید.

جداول دارایی های ثابت نیز تکمیل گردید که البته تنها آیتم این شرکت اثاثه و منصوبات بود و در پایان نیز سوالاتی مطرح شده که با بلی و خیر پاسخ داده شده. این اولین تجربه من در ارسال اظهار نامه مالیاتی به سازمان امور مالیاتی کشور بود. مدیر مالیاتی برگ درخواست ارائه اسناد و مدارک را برای شرکت ارسال می نماید و تاریخی را به جهت رسیدگی اعلام می دارد که طی آن اظهارنامه مالیاتی، لیست پیش پرداخت مالیات، جدول محاسبه استهلاک دارایی های ثابت، فهرست هزینه های حقوق و مزایای شرکت، دفاتر پلمپ (دفاتر کل و روزنامه) دفتر روزنامه و کل شرکت مورد رسیدگی و ارزیابی توسط مدیر مالیاتی قرار می گیرد و طی آن سه برگه تشخیص مالیات صادر می شود:

1- برگه تشخیص مالیات اشخاص حقوقی

2- برگه تشخیص مالیات حقوق

3- صورتمجلس

که صورتمجلس در همان روز رسیدگی تکمیل گشته و دو برگه دیگر پس از محاسبات به این شرکت ارسال می گردد. پس از اینکه مشخص شد مالیات تعیین شده برای شرکت چقدر بوده و این شرکت چقدر پیش پرداخت مالیات داشته است، ممیز مالیاتی مبلغ اختلاف آن را محاسبه کرده و از شرکت می خواهد که واریز نمایند و یا اگر مبلغ پیش پرداخت بیشتر از مبلغ کل مالیات این شرکت باشد اختلاف آن را به سال بعد برده و در هر دو صورت پس از واریز مبلغ مالیات، مالیات قطعی عملکرد و حقوق برای این کشور صادر می کند که این برگ نشان دهنده ی این است که این شرکت در سال مورد نظر بدهی مالیاتی ندارد.

مالیات بر ارزش افزوده:

درآمد این شرکت تنها از طریق کمیسیون های ایرلاین های داخلی و خارجی می باشد. که ایرلاین های داخلی 5% مبلغ خالص بلیت و ایرلاین های خارجی 9% مبلغ خالص بلیت به آژانس های هواپیمایی کمیسیون می دهند. در واقع آژانس ها پس از فروش بلیت در تاریخ معین که به دو نیمه 15 روزه میلادی تقسیم می شود.

پس از کسر کمیسیون مبلغ را به حساب ایرلاین واریز می کنند. نکته اینجاست که 5% کمیسیون به عنوان مالیات به ارزش افزوده از مبلغ پرداختی برای ایرلاین کسر می گردد و از طرفی همین مبلغ هر سه ماه یک بار از طریق سایت www.EVAT.IR با درصدهای مشخص به دو قسمت مالیات و عوارض تقسیم شده و به حساب اداره کل امور مالیاتی پرداخت می شود.

سازمان بیمه تأمین اجتماعی:

در سیستم حسابداری مبنا و در قسمت حقوق محاسبات مربوط به حقوق و دستمزد محاسبه می گردد. که تمامی افراد این شرکت طبق حقوق وزارت کار با پایه حقوقی معادل 900/026/4 ریال محاسبه شده و پس از اضافه شدن حق مسکن و حق خواربار، پورسانت فروش و ... و کسر مساعده حق بیمه سهم کارکنان و ... منظور می گردد.

لیست محاسبه بیمه کارکنان در هر ماه از طریق سیستم مبنا گرفته شده که مرجعی برای ارسال لیست بیمه برای سازمان تأمین اجتماعی می باشد.

سازمان تأمین اجتماعی نرم افزاری را برای تهیه و ارسال لیست بیمه شرکت ها قرار داده که از طریق آن لیست و فایل بیمه به این سازمان گزارش می شود، این نرم افزار اطلاعات پایه نظیر مشخصات کارگاه و مشخصات کارکنان در خود جای داده و عملیات ماهیانه آن منجر به تهیه لیست ماهانه برای شرکت می شود.

لیست کارکنان دریافتی از سیستم سازمان تأمین اجتماعی به همراه فایل اطلاعاتی آن توسط یک فلاپی و مبلغ کل حق بیمه قابل پرداخت شرکت هر ماه برای این سازمان ارسال می گردد. لازم به ذکر است که گزارش ارسالی هر ماه مربوط به یک ماه پیش از آن می باشد.

مالیات بر حقوق:

مبلغ تعریف شده اداره مالیات برای مالیات بر حقوق دریافتی کارکنان کمتر از مبلغ 000/000/66 ریال لحاظ شده و بالاتر از آن به نسبت افزایش با ضرایب تعیین شده محاسبه می گردد. سازمان امور مالیاتی نرم افزاری را برای گزارش مالیات بر حقوق تعیین کرده که ماهانه باید گزارش مالیات بر حقوق از طریق این سیستم برای این سازمان ارسال گردد.

برای مالیات بر حقوق ضرایبی تعیین شده است که به شرح زیر می باشد:

|

جمع حقوق

|

نرخ مالیات

|

|

تا سقف حقوق پرداختی 000/000/66

000/000/66 تا 000/000/108

000/000/108 تا 000/000/166

000/000/166 تا 000/000/316

000/000/316 تا 000/000/066/1

000/000/066/1 به بالا

|

-

10%

20%

25%

30%

35%

|

لیست حقوق:

خلاصه لیست حقوق پس از محاسبه در این نرم افزار به همراه یک سی دی حاوی فایل های همین لیست ها و مبلغ مالیات بر حقوق به صورت ماهانه برای این سازمان ارسال می شود. (مانند بیمه لیست ارسالی در ماه برای ماه گذشته است).

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی