تجزیه وتحلیل صورتهای مالی

- توضیحات

-

منتشر شده در شنبه, 11 خرداد 1392 00:24

-

نوشته شده توسط حسین کرمی

-

بازدید: 11412

پيشگفتار:

افزايش بازدهي سرمايه گذاري هاي انجام شده در شركت ها و سازمان ها و تلاش براي بالا بردن فرآوري سرمايه هاي ملي از مهمترين اهداف اقتصادي- مديريتي كشوردر سطح خرد و كلان محسوب مي شود. هدف تجزيه و تحليل صورت هاي مالي و به طور كلي مديريت مالي نيز چيزي جز اين نيست. در حقيقت، تلاش مديران و برنامه ريزان شركت ها و موسسات اقتصادي بر اين است كه با مطالعه اطلاعات و آمار و ارقام موجود در صورت هاي مالي (كه اصولا" با صرف انرژي و هزينه هاي فروان به دست مي آيند)،شمايي از عملكرد شركت به دست آورند و بتوانند با بررسي وضعيت حاضر و در نظرگرفتن اهداف استراتژيك و بلند مدت سازمان، براي افزايش فرآوري،حداكثر كردن ثروت سهامداران و سود شركت، از نقاط قوت و ضعف خويش آگاهي يافته و با اتخاذ راهبردهاي شايسته، موجبات بهينه سازي فعاليت ها وساختار منابع موجود و به دنبال آن بهره جويي قابل قبول از سرمايه گذاري هاي انجام شده را فراهم آورند.

بر اين اساس، تجزيه و تحليل كارآمد صورت هاي مالي مي تواند زمينه لازم را براي شناسايي مشكلات پيش روي شركتها ايجاد كند و راهگشاي بسياري ازتصميم گيري ها و آينده نگري ها باشد.

از آنجايي كه نسبت هاي مالي در بسياري از تجزيه و تحليل هاي صورتهاي مالي مورد استفاده قرار ميگيرند، توضيحي كوتاه و فشرده درباره نسبت هاي مالي امري ضروري به نظر مي رسد.

تعریف نسبت مالی:

ارتباط منطقی و ریاضی (بصورت کسر) بین اقلام موجود در صورتهای مالی را نسبتهای مالی می گویند.

نسبتهای مالی

براي ارزيابي كيفي از اطلاعات كمي و ارائه گزارش به ميزان نياز استفاده كنندگان و طبقه بندي و خلاصه صورتهاي مالي وبيان نسبي اطلاعات مطلق صورتهاي مالي بين ارقام اقلام موجود در اين صورتها رابطه رياضي به صورت نسبت برقرار مي شود

استفاده کنندگان نسبتهای مالی:

· صاحبان سهام

· مدیران (به ویژه مدیران مالی )

· سرمایه گذاران

· بستانکاران

· بانکها

$1· دولت

ابزارهای تجزیه تحلیل

· برای ارزیابی چگونگی وضعیت مالی یک شرکت روشها و ابزارهای مختلفی وجود دارد که از جمله می توان:

· تجزیه تحلیل عمودی(درونی)

$1· تجزیه تحلیل افقی (روند)

$1· تجزیه تحلیل نسبتها

تجزیه و تحلیل نسبت ها

$1} نسبتهای نقدینگی

$} نسبت های اهرمی

} نسبت های فعالیت

} نسبت های سودآوری

} نسبتهای ارزش بازار

معیارهای سنجش کارایی

پس از بدست آوردن این نسبتها، مدیران مالی نیازمند معیارهایی برای سنجش کارایی فعالیت شرکت هستند تا بتوانند عملکرد شرکت را با آنها مقایسه کنند.

معیارها:

1) مقایسه با روند فعالیت شرکت:(تجزیه تحلیل روند) شرکت فعالیت ها و نسبتهای فعلی خود را با فعالیتهایش در سالهای گذشته مقایسه می نماید.

2)مقایسه با میانگین یا نرم صنعت: (صنایع مشابه)شرکت فعالیتهاونسبتهای خود را با متوسط فعالیت ها و نسبتهای همان صنعت خاص(رقبا) مقایسهمی کنند.

ابزارهای اصلی تجزیه و تحلیل صورت های مالی

1)صورت های مالی مقایسه ای

} الف - تجزیه و تحلیل افقی

} ب - تجزیه و تحلیل عمودی

$1} ج - تجزیه و تحلیل روند

2) صورت های مالی بر مبنای مقیاس مشترک

3)تجزیه و تحلیل نسبت ها

4) ارزیابی به منظور اهداف خاص

الف - تجزیه و تحلیل افقی

} نشان دهنده ی روندها و تعیین روابط اقلامی است که در صورتهای مالی مقایسه ای به صورت هم ردیف قرار دارند . تجزیه و تحلیل افقی ، تغییرات بر روی اقلام صورت های مالی سال های مختلف را به خوبی نشان می دهد. در این روش هر قلم از اقلام صورت های مالی از یک ردیف برای یک سال مالی با همان قلم در یک سال ماقبل مقایسه می شود. تجزیه و تحلیل افقی در دوره های مختلف ، تغییرات را به صورت مبلغ ریالی ، درصد تغییرات و یا به شکل مثبت می تواند نشان دهد.

ب - تجزیه و تحلیل عمودی

} مقایسه ارقام مندرج در صورت های مالی یک دوره را ، تجزیه و تحلیل عمودی می گویند. تجزیه و تحلیل عمودی شامل تبدیل ارقام نشان داده شده در ستون های صورت های مالی یک دوره به صورت درصدی ازیک عدد مبنا (پایه) به منظور نشان دادن ارتباط با عدد مبنا و کمک نمودن به انجام مقایسات مفیدتر می باشد.

ج - تجزیه و تحلیل روند

} درصورتی که درصد تغییر اطلاعات مالی را به جای دو سال برای چند سال متوالی محاسبه شوند و مورد تجزیه و تحلیل قرار گیرند . در تجزیه و تحلیل روند داده ها و ارقام یک سال به عنوان سال مبنا در نظر گرفته می شوند و در آن سال به جای هر داده ای عدد 100 قرار می گیرد و سال یا سالهای دیگر را با سال مبنا به صورت شاخصی از درصد می سنجند. تجزیه و تحلیل روند نوعی تجزیه و تحلیل افقی بوده که درصد تغییرات داده های صورت های مالی حداقل برای 3 سال محاسبه می شوند.

صورت های مالی بر مبنای مقیاس مشترک

صورت های مالی که مبالغ ریالی را حذف نموده و تنها درصدها را به صورت تجزیه و تحلیل عمودی نشانمی دهند هر قلم در این صورتحسابها یک مقیاس مشترک جهت مقایسه دارند. این مقادیر و نسبت ها در تشخیص موثر بودن یا نبودن فعالیت و عملیات موسسه به ما کمک فراوانی می کنند.

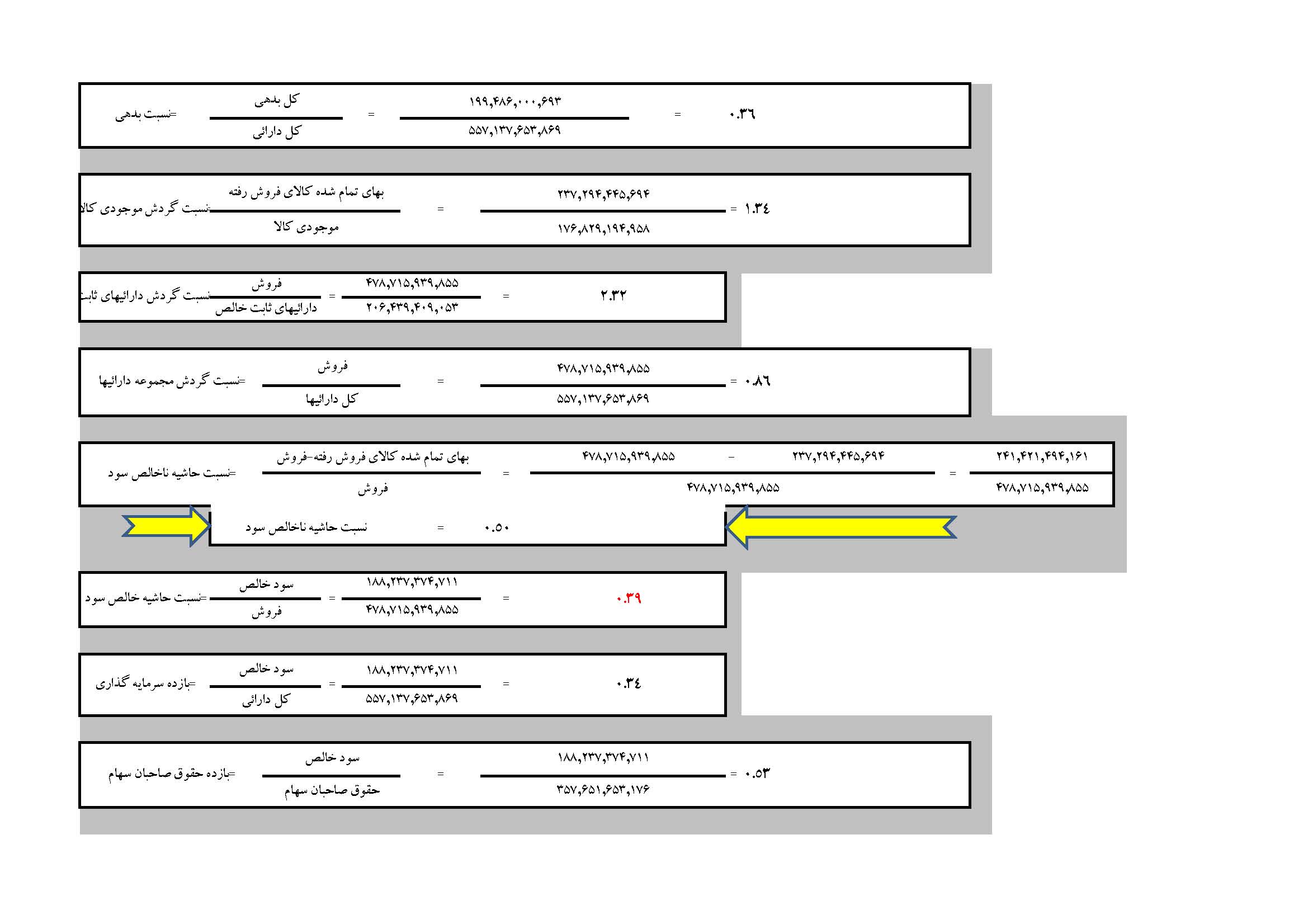

نسبت های نقدینگی

$1} توانایی و قدرت شرکت را در بازپرداخت بدهیهای کوتاه مدت اندازه گیری می کند. اساس کاربرد نسبتهای نقدینگی بر این فرض استوار است که داراییهای جاری ، منابع اصلی نقد شرکت برای بازپرداخت بدهیهای جاری هستند.

نسبت جاری

$1} نقص بزرگ نسبت جاری این است که همه ی افلام داراییهای جاری را از لحاظ سرعت تبدیل به نقد یکسان و مشابه در نظر می گیرد.

$1} هر اندازه این نسبت بزرگتر باشد آن شرکت در پرداخت بدهیهای جاری با مشکلات کمتری روبرو خواهد بود و اعتباردهندگان تامین بیشتری خواهند داشت . نسبت جاری خیلی بالا حاکی از این مطلب است که شرکت از داراییهای جاری خود به نحو مطلوبی در جهت سودآوری استفاده نمی کند .

$1} یک نسبت جاری خیلی پایین نشان دهنده ی وضعیت نامطلوب نقدینگی شرکت است . بنابراین کم بودن نسبت جاری می تواند به این معنی باشد که افزایش موجودی نقد ، حسابها و اسناد دریافتنی ، اوراق بهادار کوتاه مدت و یا موجودیها ضرورت دارد.

$1} در تعیین حد مطلوب نسبت جاری می بایست نوع فعالیت شرکت، اوضاع اقتصادی جامعه ، ترکیب داراییهای جاری ، موقعیت و اعتبار شرکت و .... را در نظر گرفت.

نسبت سریع

$1} معیاری که توانایی پرداخت بدهیهای شرکت را در تاریخ سررسید اندازه گیری می کند.

$1} نسبت سریع ارتباط بین داراییهای جاری که دارای سرعت تبدیل به نقد بالایی هستند با بدهیهای جاری را نشان می دهد.

$1} مجموع داراییهای سریع

$1} پیش پرداخت هزینه - ملزومات مصرفی - موجودیهای جنسی - داراییهای جاری = نسبت سریع

$1} بکارگیری نسبت جاری با نسبت سریع به صورت تواماً تصویر روشنتری از تاثیر موجودیهای جنسی و پیش پرداخت هزینه ها بر روی وضعیت نقدینگی شرکت بدست می دهد.

$1} هر چه این نسبت بزرگتر باشد ، تامین بیشتری برای اعتباردهندگان کوتاه مدت فراهم می کند اما بزرگ بودن این نسبت می تواند ناشی از نقدینگی زیاد و یا بیش از حد بودن مطالبات باشد که هر دوی اینها دلیلی بر ضعف مدیریت شرکت یا معرف احتیاط و محافظه کاری زیاد در تامین نقدینگی جاری باشد.

$1} پایین بودن این نسبت می تواند معرف وجود مشکلات آتی شرکت در پرداخت تعهدات کوتاه مدت باشد.

نسبت نقدی

$1} نسبتی که توان آنی و فوری شرکت را در بازپرداخت بدهیهای جاری نشان می دهد.

حسابهای دریافتنی - داراییهای سریع = داراییهای نقدی

نسبت سرمایه در گردش

$1} نسبت فروش به سرمایه در گردش در ارزیابی کارایی شرکت ها در بکارگیری از سرمایه در گردش به منظور فروش های بیشتر می توانند مورد استفاده قرار گیرند. سرمایه در گردش ارتباط مستقیمی با فروش ، تا اندازه ای حسابهای دریافتنی ، موجودی ها و وجوه نقد یک شرکت دارد.

نسبتهای اهرمی

نسبت هایی هستند که رابطه ی منابع مالی مورد استفاده شرکت از لحاظ بدهیهای جاری، بدهیهای بلندمدت، حقوق صاحبان سهام و نحوه ی ترکیب آنها را مشخص و ارزیابی می کنند. این نسبت ها اساسا به حجم کلی بدهیهای شرکت تاکید دارند و توان شرکت را برای انجام تعهدات کوتاه مدت و بلندمدت خود منعکس می سازند.

این نسبت ها از چند نظر قابل توجه هستند:

$1} اعتباردهندگان ، توجه خود را معطوف به میزان سرمایه ای که توسط سهام داران شرکت تامین شده است می دارند.

$1} تامین مالی از طریق اخذ وام موجب می شود که سهام داران شرکت با اعمال کنترل بیشتر بر امور شرکت و با سرمایه گذاری مطلوب سود بیشتری نصیبشان گردد.

$1} سهام داران اصلی شرکت نیز به نسبتهای ساختار سرمایه اهمیت می دهند زیرا این نسبتها کافی بودن یا نبودن درآمد فروش را برای پوشش هزینه های بهره و سایر هزینه های ثابت مالی را اندازه گیری می کند.

$1} در صورتی که شرکت بتواند از بدهیها در زمینه ی سرمایه گذاری های مطلوب استفاده نماید و بازده این سرمایه گذاری ها از هزینه ی بهره ی پرداختی به بدهیها بیشتر باشد در این صورت ثروت سهام داران نیز بیشتر خواهد شد.

$1} شرکت هایی که بدهی کمتر در ساختار سرمایه ی خود دارند در مواقع رکود اقتصادی با زیان کمتری مواجه می شوند و در دوران رشد اقتصادی نیز سود کمتری عاید آنها می گردد و بالعکس.

1- نسبت حقوق صاحبان سهام به کل بدهیها

$1} کل بدهیها /حقوق صاحبان سهام = حقوق صاحبان سهام به کل بدهیها

$1} نسبت حقوق صاحبان سهام به کل بدهیها یک معیار اندازه گیری مناسب جهت ادعای حقوق صاحبان سهام و اعتباردهندگان نسبت به منابع شرکت است.

$1} بالا بودن این نسبت نشان می دهد که سهام داران اصلی شرکت نسبت به اعتباردهندگان دارای حقوق و ادعای بیشتری هستند. بالا بودن این نسبت از نظر اعتباردهندگان یک نشانه ی مساعد و مثبت بوده و نشانگر این مطلب است که شرکت دارای درجه ی اطمینان بالایی است.

$1} در صورت افزایش حقوق صاحبان سهام به کل بدهیها آسیب پذیری شرکت نسبت به خطرات اقتصادی و ورشکستگی کاهش می یابد و هزینه ی نگهداری بدهیها نیز کاهش یافته و شرکت

2- نسبت کل بدهیها به حقوق صاحبان سهام

$1} این نسبت میزان اهرم مورد استفاده توسط شرکت را اندازه گیری و نشان می دهد کع سهام داران به چه میزان از بدهیها به عنوان اهرم در ساختار سرمایه ی خود استفاده نموده اند.این نسبت میزان وجوه تامین شده توسط اعتباردهندگان را در مقایسه با وجوه تامین شده توسط صاحبان اصلی شرکت نشان می دهد.

$1} قادر است که تعهدات خود را به آسانی پرداخت نماید.

$1} بالا بودن نسبت کل بدهیها به حقوق صاحبان سهام نشان دهنده ی این مطلب است که شرکت اساسا بیشتر از بدهیها در ساختار سرمایه ی خود استفاده می کند.

$1} وام دهندگان و اعتباردهندگان معمولا نسبتهای پایین تر را ترجیح می دهند زیرا خطر کمتری متوجه آنها خواهد شد و از طرف دیگر سهام داران عادی نیز احساس مسئولیت بیشتری خواهند کرد و انگیزه ی بیشتری برای رشد و شکوفایی شرکت خواهد شد. این نسبت به عنوان یک شاخص ریسک مورد توجه اعتباردهندگان قرار می گیرد.

$1} این نسبت هرچه پایین تر باشد بهتر و دارای ریسک مالی کمتر است زیرا پایین بودن این نسبت به معنای پایین بودن بدهیها و یا بالا بودن حقوق صاحبان سهام است.هرچه سرمایه شرکت به نسبت بالاتری توسط حقوق صاحبان سهام تامین گردد به معنای بالاتر بودن نسبت مالکانه است که نشان دهنده در اختیار داشتن هرچه بیشتر موسسه توسط صاحبان سهام و کمتر بودن هزینه بهره وام می باشد.

ازنظر مدیران و صاحبان سهام هر چه این نسبت بالا باشد به نفع آنها خواهد بود، زیرا؛

$1} تامین مالی از طریق فروش سهام ممکن است منجر به از دست دادن قسمتی از کنترل شرکت شود.

$1} اگر شرکت در کسب سود موفق باشد، میزان بازدهی آن بیشتر به نفع صاحبان سهام خواهد بود و اگر در کسب سود ناموفق باشد ، صاحبان سهام با خطر کمتری مواجه خواهند شد.

بالا بودن نسبت حقوق صاحبان سهام به کل داراییها می تواند نشان دهنده ی:

$1} درجه ی اطمینان بزرگی برای شرکت باشد که می تواند به موقع به تعهدات خود عمل کند.

$1} شرکت دارای اهرم مالی بالایی نیست.

کوچک بودن این نسبت حاکی از آن است که بخش بزرگی از سرمایه بکار گرفته شده در شرکت از محل سرمایه ی اعتباردهندگان تامین شده است که این امر ریسک ورشکستگی برای شرکت را به همراه دارد.

.4- نسبت کل بدهیها به کل داراییها ( نسبت بدهی )

$1} این نسبت درصد وجوهی را که از طریق اعتباردهندگان در شرکت تامین مالی شده است را اندازه گیری می کند.

$1} اعتباردهندگان ، نسبت بدهی کم را ترجیح می دهند ؛ نسبت بدهی کم به معنای سلامت وضعیت شرکت و ایمنی بیشتر تلقی می شود. این نسبت به عنوان یک شاخص و معیاری برای اندازه گیری ریسک مالی است.

$1} نسبتهای فعالیت ،در ارزیابی دوره عملیات شرکتها و ترکیب داراییهای جاری شرکت مورد استفاده قرار می گیرند.

مزیت نسبتهای فعالیت:ربط دادن اقلام سود وزیان با ترازنامه

معایب نسبتهای فعالیت:اقلام ترازنامه در یک لحظه ولی سودو زیان طی دوره را نشان می دهد.

به طور کلی بالا بودن نسبت گردش موجودی بیانگر این است که شرکت:

$1} دارای کارایی عملیات بالایی است

$1} سرمایه گذاری در موجودیها کاهش پیدا کرده

$1} دوره عملیات تبدیل مواد و موجودیها به وجوه نقد کوتاه است

$1} فرصت کمتری برای راکد ماندن موجودیها در انبار وجود دارد

پایین بودن نسبت گردش موجودی بیانگر این است که:

$1} میزان زیادی از موجودیها در شرکت نگه داری می شود.(انبار شدن کالا)

$1} فروش در سطح پایین است

$1} هزینه نگه داری موجودیها در سطح بالایی است

$1} پیش بینی می شود جریان وجوه نقد درسطح پایینی باشد

$1} شرکت در معرض مشکلات تامین مالی آتی قرار خواهد داشت

$1} شرکت اقلام جدید را برای تولیدات خود افزوده وباید برای هر یک از اقلام تولیدی خود،حداقلی از موجودی را نگه داری کند.

$1} ایجاد خط تولیدی جدیدکه تبلیغات مربوط به فروش آن صورت نگرفته

اگر نسبت گردش حسابهای دریافتنی بالا باشد بدین معناست که:

$1} حسابهای دریافتنی به نحو موثری اداره می شود.

$1} منابع وسرمایه کمتری در حسابهای دریافتنی سرمایه گذاری شده است.

$1} سیاست اعتباری و روشهای وصول مطالبات در حد مطلوب است.

اگر این نسبت پایین باشد بدین معناست که:

$1} فروش در سطح پایینی است.

$1} شرکت درجمع آوری مطالباتش دچار مشکل می باشد.

دوره گردش عملیات

$1} اگر دوره گردش موجودیها را با دوره گردش حسابهای دریافتنی جمع نماییم، دوره عملیات شرکت بدست می آید. دوره عملیات به دوره ای اطلاق می شود که طی آن، موسسه مواد اولیه را خریداری می کند، کالایی را تولید کرده و بدست مشتری می رساند و وجه نقد آن را از مشتری دریافت می نماید.

$1} دوره گردش عملیات شرکتهای تجاری= دوره گردش موجودیها + دوره وصول مطالبات

$1} اگر دوره گردش عملیات در شرکتی 90 روز باشدبدین معناست که:90 روز طول می کشد تا کالاهای خریداری شده در انبار به فروش روند و وجوه ناشی از فروشهای نسیه جمع آوری و وصول گردند.

$1} دوره گردش عملیات شرکتهای تولیدی = دوره تولید کالا + دوره گردش موجودیها + دوره وصول حسابهای دریافتنی

$1} دوره تولید به مدت زمانی گفته می شود تا مواد اولیه به کالای ساخته شده تبدیل شود.

$1} مثلا اگر این نسبت در شرکت تولیدی 220 باشد بدین معناست که:وجوه نقد شرکت به مدت 220 روز گرفتار موجودیها، کار در جریان ساخت و حسابهای دریافتنی بوده است

$1} شرکتی که دارای دوره گردش عملیات کوتاهی است ، طبعا نیازمند سرمایه در گردش کمتری خواهد بود و نسبتا دارای نسبتهای جاری و سریع پایین تری نیز خواهد بود.

تجزیه تحلیل سود آوری

$1} برای سنجش کفایت سود شرکت از نسبتهای سود آوری استفاده می شود.

$1} نسبتهای سود آوری، عملکرد کلی شرکت و کارایی مدیریت را در تحصیل سود مناسب ،مورد سنجش قرار می دهند.

$1} نسبتهای سود آوری بر 4 نوع هستند:

$1} دسته اول، سود آوری را در رابطه با فروش و درآمد ، مورد سنجش قرار می دهند

$1} دسته دوم،سودآوری را در رابطه با سرمایه گذاریها و داراییها می سنجند.

$1} دسته سوم، سود آوري بر مبناي سهام که سودآوري به ازاي هر سهم عادي اندازه گيري مي شود

$1} دسته چهارم، سودآوری بر مبنای ارزش بازار هر سهم که بازده نقدی و قیمتی سهام اندازه گیری می شود.

$1} نسبت سود ناخالص به فروش بیانگر:

$1} مبلغ ریالی سود ناخالص را که به ازای هر ریال فروش حاصل می شود را نشان می دهد.

$1} برای ارزیابی عملیات اجرایی و تحصیل درآمد شرکت ،مورد استفاده قرار می گیرد.

$1} توانایی شرکت را در کنترل بهای تمام شده کالای فروش رفته، مورد سنجش و ارزیابی قرار می دهد.

$1} آیا شرکت در ثابت نگه داشتن یا کاهش بهای تمام شده کالای فروش رفته موفق بوده یا نه؟

$1} اثر بخشی سیاست قیمت گذاری را مورد سنجش و ارزیابی قرار می دهد

1)نسبت قیمت به سود

$1} نسبت قیمت به سود بیان می کند که بازار برای سود هر سهم شرکت،چقدر مایل است پول نقد پرداخت کند.

$1} {قیمت بازار به تنهایی گران یا ارزان بودن سهام را نشان نمی دهد.مثلا خریداری یک سهم 27000 ریالی ممکن است از خریداری یک سهم 2800 ریالی بهتر باشد}

$1} این نسبت غالبا بین 4 الی 12 می باشد.مثلا اگر این نسبت 11 باشد نشان می دهد که برای بدست آوردن 1 ریال سود سالانه شرکت لازم است 11 برابر آن سرمایه گذاری شود.

$1} بالا بودن این نسبت به عنوان یک شاخص رشد مناسب مورد توجه قرار می گیرد ،زیرا که قیمت سهام در بازار بورس معمولا منعکس کننده انتظارات سرمایه گذاران نسبت به سود سالهای آتی شرکت می باشد.

$1} بالا بودن این نسبت مطلوب است زیرا نشان می دهد که به تصور عموم سرمایه گذاران ،شرکت اینده خوبی دارد.

2)نسبت سود هر سهم

$1} EPSنشان دهنده مبلغ سود بدست آمده به ازاء هر سهم می باشد

محدودیتهای نسبتها ی مالی

$1} 1)صورتهای مالی بر اساس ارزشهای تاریخی هستند و تورم را در نظر نمی گیرند.

$1} 2) نسبتها بر اساس اطلاعات گذشته هستند . تعمیم آنها به آینده ممکن است دشوار یا نادرست باشد.

$1} 3)نسبتها معمولا کیفیت عناصر تشکیل دهنده خود را توضیح نمی دهند.

$1} 4) شرکتها ممکن است چندین محصول تولید نمایند بنابراین تعیین نوع صنعت و استفاده از نرم آن مقدور نمی باشد.

$1} 5)روشهای حسابداری متفاوت شرکتها،مقایسه نسبتها را بی معنی می سازد.

$1} 6) با تغییر رویه های حسابداری این نسبتها تغییر می یابند.

7)مدیریت ممکن است ارقام صورتهای مالی را کمتر یا بیشتر از واقع نشان دهد،در نتیجه نسبتهای مربوط شاخصهای صحیحی نخواهند بود.

نويسنده :

حسین کرمی این کاربر 1 مطلب منتشر شده دارد.

به منظور درج نظر برای این مطلب، با نام کاربری و رمز عبور خود، وارد سایت شوید.

دانشگاه جامع علمی کاربردی

دانشگاه جامع علمی کاربردی